最近好多朋友都在问,立借这个平台到底靠不靠谱?说实话,我第一次听说的时候也懵,毕竟现在网贷平台多得像雨后春笋,真真假假分不清。今天咱们就好好唠唠,手把手教你查它的金融牌照、看用户真实反馈,再扒一扒那些藏在合同里的小细节。对了,我专门花了两天时间,把央行公示系统和各大投诉平台翻了个底朝天,发现不少有意思的现象,看完这篇你心里就有谱了!

先说个真人真事,我老同学上个月差点掉坑里。他在立借APP上填完资料,系统秒批了5万额度,结果要提现时突然跳出个"会员服务费"。这操作是不是似曾相识?咱们先别急着骂,得先搞明白它的经营资质。

这里要敲黑板了!很多平台会玩文字游戏,把"助贷"说成"贷款"。我特意打电话咨询了银保监会,工作人员明确说:没有《金融许可证》却直接放贷的,都属于违规经营。不过也有业内人士透露,有些平台会挂靠持牌机构,这个后面细说。

翻遍黑猫投诉、贴吧和知乎,发现用户主要喷这几个点:

不过也有部分用户觉得方便,特别是急用钱的时候。有个宝妈分享经历:"孩子半夜发烧住院,其他平台审核要两天,这里十分钟就到账了。"但话说回来,这种救急不救穷的操作,建议大家还是慎用。

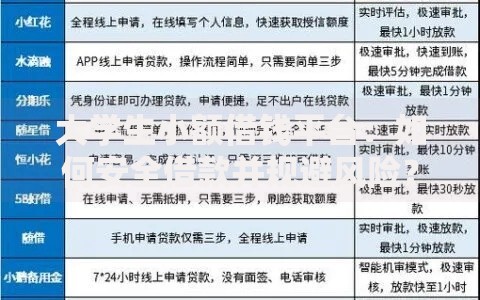

上图为网友分享

重点来了!我找来他们的电子合同逐字研究,发现三个大坑:

更绝的是,他们的自动扣款协议是默认勾选的。有个网友工资刚到账就被划走,连生活费都没留下。所以说啊,签合同前千万要瞪大眼睛,别光顾着看放款速度。

跟做风控的朋友喝酒时,他透露了点内幕:"现在很多平台都搞联合放贷,自己没牌照就挂靠持牌机构。"查了下立借的资金方,确实有出现某某消费金融公司。但问题在于,用户根本不知道钱到底是谁出的。

还有个做催收的亲戚说,他们接的案子里有30%来自这类平台。最夸张的是,有借款人压根没借过钱,结果身份信息被盗用了。所以提醒各位,碰到要交押金、验证金的,直接拉黑准没错。

要是真急着用钱,记住这三招:

有个小技巧,在签合同前先截图保存所有页面。之前有人遇到合同被篡改的情况,幸亏留着截图才打赢官司。另外注意放款账户要是对公账户,要是个人账户打款,十有八九有问题。

最后说点掏心窝的话,遇到以下情况赶紧撤退:

记住,正规平台绝不会在放款前收费。要是已经被套路了,别慌!保留好聊天记录和转账凭证,直接打12378银保监投诉热线,或者上中国互联网金融举报平台提交材料。

说到底,判断贷款平台靠不靠谱,关键看三点:有没有牌照、利率透不透明、用户口碑咋样。现在回头看看立借的情况,相信大家心里都有杆秤了。还是那句话,借钱这事儿得量力而行,别为了一时方便掉进更大的坑。要是你有过类似经历,欢迎在评论区唠唠,给其他朋友提个醒呗~

发表评论

暂时没有评论,来抢沙发吧~