哎,你有没有发现现在去银行办卡,柜员总会问你要开一类还是二类账户?刚开始我也挺懵的,这不都是银行卡吗?后来仔细一琢磨,才发现这里头的门道可不少!一类卡和二类卡就像手机套餐里的「基础款」和「轻量版」,一个能让你大额转账不皱眉,另一个却藏着「每日1万元」的消费天花板。今天咱们就掰开揉碎了聊,帮你避开那些「啊?原来这都不能用?」的尴尬瞬间,顺便省下冤枉钱~

说真的,我第一次听说二类卡每天只能转1万块的时候,差点把咖啡喷到键盘上。这年头随便买个手机都不止这个数了吧?但仔细想想,银行这么设计其实是有小心思的...

举个实际例子吧!我同事上周用二类卡交装修定金,结果因为超过单日限额,急得在建材市场直转圈。最后还是得临时把资金从理财账户转到一类卡,白白浪费了砍价的最佳时机。

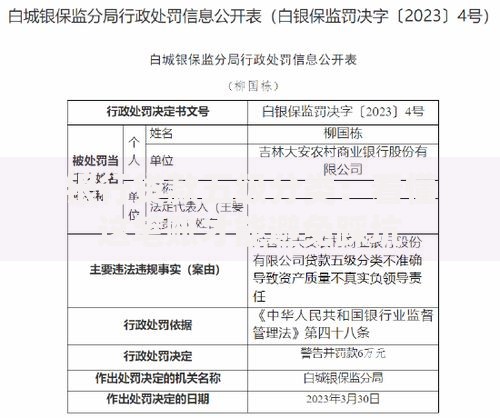

上图为网友分享

这时候可能有人要问了:那二类卡存在的意义到底是啥?其实它特别适合这两种人——刚毕业的月光族,还有那些总担心「手滑」乱花钱的朋友。

比如我表妹刚工作那会儿,特意办了张二类卡当「消费专用账户」,每月发工资后先往里面转5000块。剩下的钱自动转到一类卡买定期理财,愣是用这个方法存下了人生第一个10万元。

上次我去银行就碰到个大妈,非要把养老金存进二类卡,结果取钱时才发现每年最多只能取20万。最后还是得重新办手续,既折腾又影响资金周转。

其实两类卡配合使用还能玩出花!比如用一类卡买大额理财赚收益,同时开个二类卡专门还信用卡。这样既不影响理财产品的封闭期,又能避免「手贱」提前赎回的冲动。

我最近发现个骚操作:把二类卡绑在股票账户当保证金账户,既能控制每笔交易金额防止上头,又能和主账户完全隔离。不过这个玩法得提前跟客户经理确认,不同券商的规定可能不太一样~

说到底,选卡就跟挑鞋子一个道理——合脚最重要!经常跑生意的大老板当然要一类卡撑场面,但如果是刚学会记账的小白,二类卡反而是克制消费的神器。

最后提醒大家个冷知识:现在一个人只能在同家银行开1个一类账户,但二类账户可以开到3个!下次要是遇到银行推荐你升级卡片,先别急着点头,想想自己到底需不需要那么多「全能账户」再说~

发表评论

暂时没有评论,来抢沙发吧~