最近好多朋友都在问,上海公积金贷款到底能借到多少?这事儿吧,说简单也不简单,毕竟涉及到缴存基数、账户余额还有各种政策门槛。别急,今天咱们就掰开了揉碎了讲清楚,哪怕你是第一次接触公积金贷款的小白,也能搞明白自己最高能贷到多少钱。你知道吗?有人就因为没算清余额和月缴存额的关系,白白少贷了十几万呢!接下来咱们从计算公式、隐藏规则到提额妙招挨个说透。

先别被那些复杂的文件吓到,其实核心就两个公式。第一个看的是缴存基数:简单来说就是月缴存额乘以个系数,再乘贷款年限。比如说你每个月个人加单位一共缴2000块,按现在常用的40倍系数来算,30年贷款的话能拿到2000×40×0.324万?等等,这里有个坑!很多新人会漏掉0.3这个调节系数,其实这是根据还款能力动态调整的。

不过要注意啊,这两个数算出来要取低的那个。我认识个朋友账户里有8万余额,按30倍能贷240万,但月缴存只有1500的话,按第二个公式只能贷到1500×40×0.3×3054万。结果最后实际批下来只有54万,你说亏不亏?

上图为网友分享

你以为算清楚公式就完事了?太天真!上海公积金还有几个硬性封顶线。首套房最高120万,二套直接腰斩到60万。但这里有个冷知识——如果是多子女家庭,首套能上浮20%到144万!不过记得要提前准备好出生证明这些材料。

更关键的是余额警戒线。假设你要贷满120万,按30倍倒推,账户里至少得有4万余额。但要是你刚提取过公积金付房租,账户只剩3万,就算其他条件都符合,也只能贷到90万。所以啊,买房前半年千万别乱动公积金,这个教训值30万!

有个客户王姐就是典型案例。她原本月缴才980,后来跟公司协商按实际工资缴纳,调高到2800。再加上老公的公积金,最后两人成功贷到216万,比原先多出近百万!不过要注意,补缴的公积金可能不被认可,必须得是连续正常缴存才行。

自由职业者想用公积金?得找代缴公司挂靠,但这里头挂靠时长有讲究。必须连续缴满6个月,而且补缴记录不能超过3次。还有啊,在外地缴公积金的,想在上海买房得看异地互认政策,长三角区域现在倒是可以互通了。

上图为网友分享

最坑的是信用记录问题。有人因为三年前有3次信用卡逾期,直接被打八折。建议打算贷款的朋友,提前半年养好征信,别随便查征信报告,每查一次都会扣分。

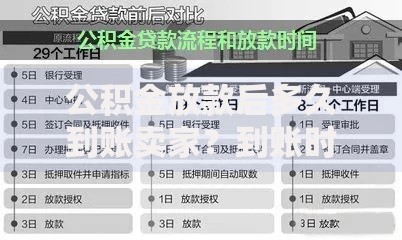

说到底,搞清楚上海个人公积金贷款额度就像玩拼图,得把所有碎片信息凑齐了才能看到全貌。从计算公式到隐藏规则,从提额技巧到避坑指南,缺了哪块都可能吃大亏。建议大家在申请前做好模拟测算,最好直接去公积金中心打印个人缴存明细,再结合最新政策慢慢捋。毕竟买房是大事,多花点时间研究这些门道,说不定能省下好几年的工资呢!

发表评论

暂时没有评论,来抢沙发吧~