最近啊,身边好多朋友都在讨论钱该往哪儿放。特别是银行定期存款利率这事儿,一会儿说降了,一会儿又说部分银行偷偷涨了,搞得人有点摸不着头脑。说实话,咱们普通老百姓最关心的就是怎么让存款既安全又能多赚点利息。今天咱们就来掰扯掰扯现在的利率行情,还有那些藏在条款里的小秘密。比如同样是存三年,不同银行给的利息能差出个奶茶钱;再比如有些特别存款产品,名字听着高大上,实际算下来可能还没普通定期划算。这里头啊,真有不少门道需要仔细琢磨。

不知道大家发现没有,这两年银行利率就像坐过山车似的。去年这时候,某国有大行的三年期利率还能给到2.6%,现在去柜台问,客户经理直接说降到2.35%了。不过有意思的是,有些地方性银行反而逆势调高了利率,像XX城商行上个月还把五年期利率调到了3.05%。这种"冰火两重天"的现象,其实跟央行的宏观政策调整有很大关系。

记得前阵子跟银行工作的朋友聊天,他说现在各家银行的存款策略开始分化了。大银行因为资金充足,更倾向于压低利率;而中小银行为了揽储,时不时会搞点"限时优惠"。不过这里要提醒大家,看到高利率千万别急着存,得先确认是不是标准定期存款,有些可能是理财产品或结构性存款,风险等级完全不一样。

说到存钱期限,很多人习惯性地觉得存得越久利息越高。这话虽然没错,但现在的利率倒挂现象越来越常见了。举个例子,某银行一年期利率2.0%,两年期反而只有1.9%。这种情况啊,其实是银行在委婉地告诉大家:他们预测未来利率还会继续走低。

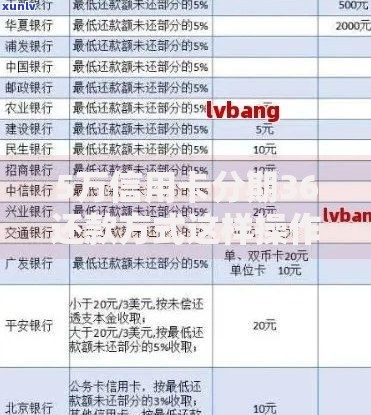

上图为网友分享

前两天邻居王阿姨还跟我抱怨,说她三年前存的五年期定期,现在看利率确实比新存的划算。不过这里有个问题要注意,提前支取的话利息全按活期算。所以存长期存款前,一定要确保这笔钱确实近期用不上。我个人建议可以把资金分成几份,用阶梯存款法来平衡流动性和收益。

说到这儿,突然想起个有意思的现象。现在有些银行推出了"可转让定期存单",要是急用钱不用提前支取,直接在手机银行上就能转让。虽然利率比普通定期低0.1%左右,但确实解决了流动性问题。这种创新产品咱们后面会详细说。

不知道大家去银行存钱的时候,有没有仔细看过存款协议?有些银行会把"到期自动转存"几个字写得特别小。要是没注意到这个,到期后钱就会按当时的活期利率继续存着,可能白白损失好多利息。我同事老张就吃过这个亏,五万块钱到期忘了转存,半年后才想起来,少拿了六百多块利息。

还有个容易踩的坑是计息方式。大部分银行都是到期一次性付息,但也有按月付息的产品。听着挺美对吧?其实这类产品通常利率会低个0.3%左右。比如说三年期普通定期给2.5%,按月付息的版本可能只有2.2%。到底选哪种划算,得看个人对现金流的需求。

虽然咱们不能预测具体时点的利率变化,但通过观察宏观经济指标,还是能把握大方向的。目前全球主要经济体都在采取相对宽松的货币政策,这种情况下存款利率短期内很难有大幅回升。不过反过来想,这或许也是提醒咱们要优化资产配置的好时机。

上图为网友分享

对于风险厌恶型投资者,可以考虑把大部分资金存在保本保息的定期存款里,拿出小部分尝试国债或货币基金。要是对流动性要求高,不妨关注那些支持部分提前支取的存款产品。虽然利率会稍微低点,但关键时刻能救急。

最后说个冷知识,现在有些银行的手机APP能直接对比各家利率。比如在存款产品页面,会显示"本产品利率高于XX%的同类产品"。善用这些工具,能帮咱们快速找到性价比最高的存款方案。不过记得要核实信息准确性,别光看广告宣传。

说到底,存钱这事儿既要关注大环境,也得清楚自己的实际需求。利率高低固然重要,但资金安全和使用规划才是根本。下次去银行存钱前,不妨先做个家庭财务体检,把要用的钱、保命的钱、生钱的钱分门别类,这样才能在利率波动的环境下稳住阵脚,让每一分钱都发挥最大价值。

发表评论

暂时没有评论,来抢沙发吧~