最近收到不少朋友私信,说自己的兴业银行信用卡或者贷款逾期三个月,突然收到法院传票,这时候该怎么办呢?别慌,先冷静下来。今天咱们就聊聊,如果真的走到被起诉这一步,咱们普通人该做哪些准备。毕竟啊,谁都不想摊上官司,但既然遇到了,就得想办法解决不是?这里头有几点特别重要:比如怎么和银行有效沟通、法院流程到底啥样、还有哪些补救措施能用上。对了,记得整个过程要保留好所有证据,这点可千万不能马虎!

那天早上刚起床,手机突然弹出一条短信说被起诉了,整个人瞬间懵了。这时候啊,先深呼吸三次,别急着抓狂。首先得确认消息真实性——现在诈骗短信那么多,万一是假的呢?建议直接拨打兴业银行官方客服电话,报上身份证号查证。如果确实被起诉了,赶紧去法院官网查案件编号,或者带着身份证去当地法院现场确认。

确认属实之后,很多人会陷入两种极端:要么破罐子破摔,想着"反正都这样了";要么到处借钱想立马还清。这两种做法都不太理智。正确的打开方式是:先理清自己的债务明细,把本金、利息、违约金这些列个表格,再对比起诉状里的金额是否一致。有时候银行系统计算可能有误差,这点要特别注意。

有个真实案例,王先生逾期5个月被起诉后,靠着疫情期间的隔离证明和收入骤减的银行流水,最终和兴业银行达成减免30%违约金的协议。所以说啊,证据准备越充分,谈判筹码就越多。

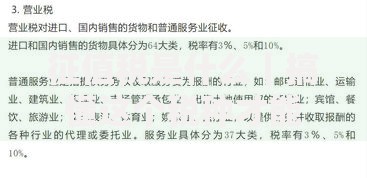

上图为网友分享

到了开庭那天,很多人紧张得话都说不利索。其实庭审没想象中可怕,法官主要看两点:你有没有还款意愿,以及有没有实际还款能力。这里教大家个小技巧——提前准备书面还款计划,当庭提交给法官。这招能让法院看到你的诚意,有很大概率促成调解。

如果判决结果下来了,一定要在15天内上诉。别觉得判决金额太高就认命,有时候二审会考虑更多实际情况。比如李女士案子里,她提出孩子突发重病的医疗费支出,二审法院就把执行期限延长了半年。

除了常规操作,还有些冷门但有效的方法。比如说,主动联系当地金融纠纷调解中心,这些第三方机构说话可比咱们自己管用多了。再比如,看看自己是否符合个人破产试点条件,深圳、浙江这些地方已经开始试行了。

要是实在筹不到钱,可以试试债务重组。找正规的金融服务公司,把多笔债务打包协商。不过要小心骗子啊,现在市面上很多打着"债务优化"旗号的皮包公司,收完手续费就跑路。

好不容易和银行达成和解,可别再掉链子了。建议做好这三步:

有个数据挺有意思,达成调解协议的人里,有40%会因为忘记还款导致协议作废。所以啊,咱们得把还款当成房贷那样重视,设置自动扣款最保险。

就算还清欠款,征信上的逾期记录也要保留5年。不过别灰心,可以主动找兴业银行开非恶意逾期证明,买房贷款时把这个证明和还款凭证一起提交,很多银行会网开一面。

这两年还有个新趋势——很多平台开始看大数据信用。建议在微信里的[信用修复]小程序做认证,把支付宝的芝麻信用也养起来。多渠道积累信用分,能抵消部分银行不良记录的影响。

最后说句掏心窝的话,逾期被起诉固然糟心,但也是重拾财务健康的机会。关键是要正视问题,别逃避、别撒谎、别放弃协商。只要拿出实际行动,总有办法走出困境。毕竟连法院调解室里都贴着那句话嘛:"没有解决不了的债务,只有不肯面对的现实"。

发表评论

暂时没有评论,来抢沙发吧~