说到存钱啊,很多人都会想到大额存单,尤其是2020年那会儿,各家银行的利率真是五花八门。今天咱们就来唠唠,当年那些银行的大额存单利率都是啥情况,顺便聊聊怎么挑个合适的。别看现在时间过去了,但有些门道儿对现在选产品还是有参考价值的。比如国有大行的利率可能稳当,但城商行、农商行给的利息更高,不过风险也得掂量掂量。还有啊,存期长短、提前支取这些细节,咱们也得留个心眼儿不是?

先说说当时的市场环境吧。2020年那阵子,央行调整过几次基准利率,搞得各家银行跟打擂台似的。我记得有个朋友拿着50万到处比价,结果发现同样三年期的大额存单,有的银行能多给0.3%的利息,算下来一年多赚1500块呢!不过啊,这里有个问题——高利率的银行往往规模小点,安全性可能没大银行靠谱,这就得看个人更看重收益还是稳妥了。

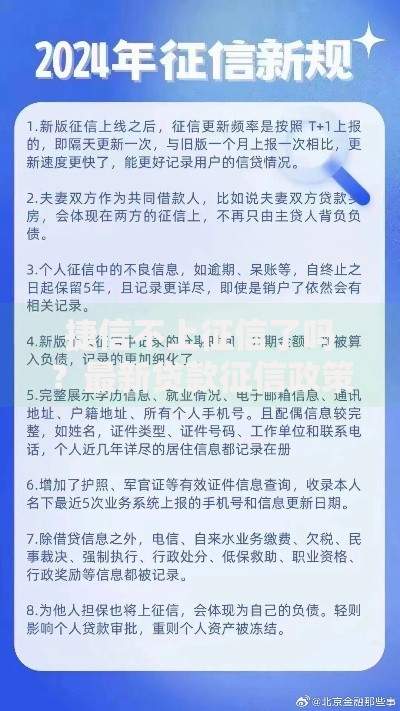

上图为网友分享

不过啊,这里头有个坑得注意。有些银行搞的"分段计息",嘴上说着利率高,实际前两年按活期算,最后一年才给高利息。我表姐就中过招,20万存五年,结果前四年利息少得可怜,气得她直跺脚。所以看利率不能光看数字,得掰开揉碎了看计息规则。

再说说流动性这事儿。大额存单虽说能转让,但2020年那会转让市场还不成熟。我同事老张急用钱的时候,挂单半个月都没人接盘,最后只能按活期取,亏了小两万利息。所以啊,存钱之前得想清楚用钱计划,要是三五年内可能要动这笔钱,最好选支持靠档计息的产品。

话说回来,现在回头看2020年的大额存单利率,还真是有点让人眼红。当时三年期能给到4%以上的银行,现在基本都降到3%左右了。不过这也提醒咱们,遇到利率高点的时候该出手就得出手。就像买菜似的,便宜时候多囤点,贵了就少买点。

上图为网友分享

最后再唠叨句风险把控。前两年有家民营银行搞5%利率的大额存单,结果后来传出资金链问题。所以啊,高收益必然伴随高风险,千万别被数字冲昏头。存款保险制度虽然保50万,但真要等到赔付那步,手续也够折腾人的。

总之呢,选大额存单这事儿,就跟找对象差不多。既要看"颜值"(利率),也得看"内在"(银行资质),还得考虑"性格合不合"(资金使用需求)。把这些道理想明白了,甭管是2020年还是现在,都能找到适合自己的存钱法子。

发表评论

暂时没有评论,来抢沙发吧~