说到家庭财务规划啊,很多人第一反应就是存钱买房、搞投资什么的。但你知道吗?那些藏在日常生活中的流动性负债,才是最容易让家庭现金流突然断裂的"隐形杀手"。今天咱们就掰开了揉碎了聊聊,家庭流动性负债包括哪些容易被我们忽略的开支。比如说突然要交的医疗押金、孩子明年的学费突然涨价,还有那个永远修不好的老车...这些看起来零散的花销,要是没提前准备,分分钟能把咱家的财务计划搅得天翻地覆。

可能有人要问了:"负债就负债呗,还分什么流动不流动的?"这么说吧,你家的房贷车贷属于长期负债,而流动性负债嘛...说白了就是那些必须在1年内还清的钱。比如说上个月老王家里空调坏了要换新,刷了信用卡分期;李姐家孩子临时报了夏令营,动用了消费贷——这些短期要还的钱,都算在流动性负债的范畴里。

根据银行最新的居民负债调查报告显示,超过73%的家庭都存在不同程度的流动性负债管理问题。下面这些开支项目,你可能都没意识到它们属于负债范畴:

现在医院的押金制度大家都知道吧?去年我堂哥住院,光押金就要交5万。虽说后来医保报销了大部分,但当时手头没现金那个着急啊...这种情况就属于典型的医疗流动性负债。建议每个家庭至少准备3-6个月的医疗应急金,放在货币基金里随时能取。

现在养孩子真是烧钱!就说我邻居吧,去年给孩子报了个国际游学项目,2万块钱说交就交。更别说那些钢琴课、编程班的学费了。这些教育开支虽然可以预见,但往往需要提前全额支付,容易造成短期资金压力。

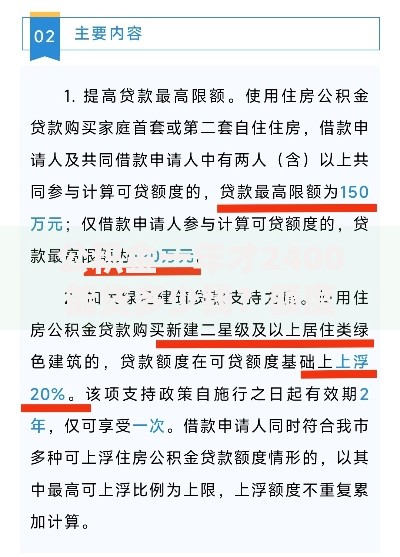

上图为网友分享

住老房子的朋友肯定深有体会——去年换水管花了8000,今年修屋顶又要1万2。这些维修费用就像无底洞,而且大多不能分期付款。建议每年把房屋市值的1%单独存起来作为维护基金。

这年头随份子都快成投资了!我同事上个月同时收到3张婚礼请柬,光礼金就出了6000。更别说过年时的压岁钱支出了,这些看似零散的开支,积累起来真不是小数目。

买车容易养车难啊!去年我哥们车子被追尾,对方全责但维修期间的通勤费保险公司可不赔。再加上每年的保险续费、突然的罚单...这些开支就像定时炸弹,不知道什么时候就爆了。

既然知道了问题所在,该怎么解决呢?这里分享几个亲测有效的方法:

别被这个名字吓到,其实就是专门应对突发支出的储蓄账户。建议分成三个部分:

我自己的方法是用电子日历标记大额支出节点。比如把车险到期日、孩子暑假班缴费日这些重要日期提前3个月标红,这样就有充足时间筹备资金。

上图为网友分享

对于确定半年内要用的钱,可以放在国债逆回购或者短债基金里。上个月我把孩子的补习班费用买了30天期理财,多赚了200多块利息呢!

我表姐家的故事特别有代表性。去年她老公突然失业,家里又有房贷要还,本来准备动用自己的美容院周转金。结果发现:

这里教大家一个高阶玩法——把短期负债转化为长期资产。比如:

说到底,管理家庭流动性负债就像在玩现金流游戏。既要保证手头有足够的"过路费",又要让钱生钱跑赢通胀。建议大家每季度做个负债压力测试,把未来半年要花的钱列出来,看看自己的资金池能不能覆盖。记住,真正的财务自由不是赚得多,而是花得聪明。毕竟谁也不想因为临时要交的物业费,就把定投的基金给赎回来吧?

发表评论

暂时没有评论,来抢沙发吧~