说到银行怎么申请贷款,很多第一次接触的朋友可能有点懵。别急,今天咱们就掰开了揉碎了聊聊这事儿。其实贷款没那么神秘,说白了就是“你找银行借钱,银行评估你是否有还钱能力”的过程。不过这里头门道可不少,比如申请材料怎么准备?银行到底看中哪些条件?不同银行的要求是不是一样?别慌,我这就把踩过的坑、总结的经验一股脑儿告诉你,保准看完心里有底!

首先啊,别急着往银行冲。就像去医院看病得先知道自己哪儿不舒服,申请贷款也得先摸清自己的底细。我之前就见过有人没算清楚收入,结果贷款额度比预期少一半,那叫一个尴尬。

材料准备这块最容易出幺蛾子。上个月我表弟就因为少带了居住证明,白跑三趟银行。这里给大家列个清单,记得对着打勾别遗漏:

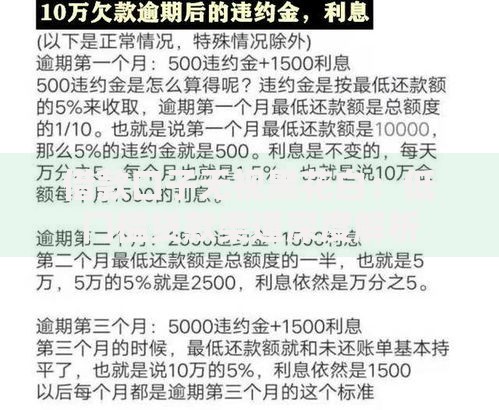

上图为网友分享

你以为材料交完就完事了?其实银行的风控系统这时候才开始真正发力。有个在银行工作的朋友偷偷告诉我,他们连申请人的手机话费账单都看!这里有几个冷知识你可能不知道:

比如啊,经常换手机号的申请人,系统会自动扣分;再比如微信支付宝流水现在也能作为辅助材料,不过得是半年内的完整记录。还有个玄学说法——周五下午提交的申请通过率更高,因为审批人员急着下班?(笑)

说到贷款失败案例,那可真是血泪史合集。去年邻居王阿姨就因为轻信"包装流水"的中介,结果进了银行黑名单。这里划重点提醒:

最后说说个性化策略,毕竟上班族、个体户、企业主的需求完全不同。像做小生意的张老板,他用POS机流水+进货单据成功贷到50万;而公务员李姐光靠公积金就能拿到超低利率。这里有个万能公式:稳定收入+抵押物高通过率,自由职业者最好提前半年养流水。

说到底,银行怎么申请贷款这事儿,核心就是换位思考。站在银行角度想,他们最怕借出去的钱收不回来。所以咱们的材料准备越充分,还款能力证明越扎实,通过率自然蹭蹭涨。最后提醒大家,贷款虽能解燃眉之急,但一定要量力而行,毕竟欠的钱迟早是要还的嘛!

发表评论

暂时没有评论,来抢沙发吧~