最近有朋友问我,湖商银行到底属于什么性质的银行?其实吧,这个问题还挺多人关心的。毕竟现在银行种类那么多,像国有大行、股份制银行、城商行…湖商银行作为区域性金融机构,它其实属于城市商业银行的范畴。不过啊,要是仔细想想,这里面还真有不少门道。比如他们的服务对象有什么不同?存款利率会不会更高?今天就带大家扒一扒这家银行的"前世今生",顺便聊聊普通老百姓该怎么看待这类银行。

说到湖商银行的定位,得先明白一个概念——城市商业银行。这类银行大多由地方城市信用社改制而来,主要服务于本地企业和居民。像是湖商银行最早就是从几个地级市的信用合作社合并组建的,现在虽然业务范围扩大了,但依然保持着深耕区域市场的特点。有在湖州生活过的朋友可能知道,他们的网点基本集中在省内,ATM机也主要分布在居民区和商业街。

不过这里有个疑问啊:既然都是商业银行,湖商银行和那些全国性银行有啥区别呢?根据我查到的资料,主要有这几点:

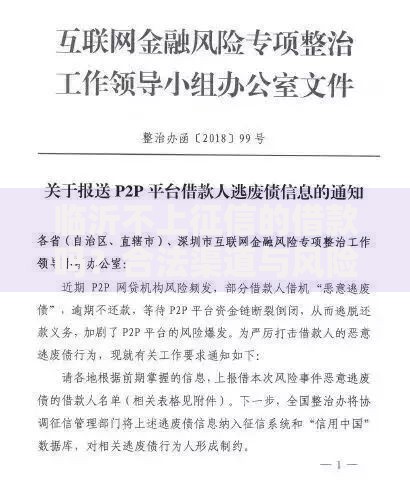

上图为网友分享

记得前阵子陪亲戚去办房贷,银行客户经理提到个有意思的现象。他说现在很多年轻人喜欢在湖商银行开立二类账户,专门用来管理零花钱。因为他们的手机银行做得挺人性化,有个"智能存钱罐"功能,可以自动把消费后的零钱转存起来。这倒是挺符合当下年轻人"无痛存钱"的需求。

不过话说回来,选择银行不能只看便利性。有次在社区理财讲座上,听到个退休阿姨的吐槽。她说之前被高利率吸引买了某款理财产品,结果后来发现是代销的保险产品。这提醒我们,在地方性银行办理业务时,更要看清产品说明书。特别是现在很多银行都在推结构性存款、净值型理财这些新产品,普通用户确实需要多留个心眼。

说到服务特色,不得不提他们的"三农"金融服务。去年在乡镇调研时发现,湖商银行针对农户开发了"春耕贷""秋收贷"等季节性贷款产品。不需要房产抵押,只要村委会开证明就能申请,这种接地气的服务确实解决了不少实际问题。不过也有农户反映,手机银行的操作界面对老年人不太友好,希望以后能优化字体大小和语音指引功能。

最近和银行从业的朋友聊天,他提到个有趣的观点:地方性银行就像社区便利店,虽然商品种类不如大超市多,但胜在方便快捷。比如企业要申请流动资金贷款,在国有银行可能要层层审批,但在湖商银行这类机构,如果符合本地产业扶持政策,最快三天就能放款。这种灵活性,或许正是他们能在激烈竞争中存活下来的关键。

不过啊,任何事物都有两面性。去年有媒体报道过,某地城商行因为过度扩张导致不良贷款率攀升。这给我们的启示是:选择银行时,不能只看眼前利益,还要关注资本充足率、拨备覆盖率这些专业指标。虽然这些数据对普通人来说有点难懂,但至少可以看看银行官网公布的年度报告,或者监管部门发布的评级结果。

说到存款安全性,很多人担心小银行会不会倒闭。其实根据《存款保险条例》,50万元以内的本息都有保障。所以如果存款金额不大,在利率更高的地方性银行存钱,反而能多赚点利息。不过要是资金量比较大,建议分散存放,或者选择大额存单这类受保护的产品。

最后给点实用建议吧。如果你是自由职业者或小微企业主,可以考虑在湖商银行开立对公账户,他们的手续费通常更优惠。要是普通上班族想存定期,建议多对比几家银行的利率,现在手机银行都能查到实时报价。当然啦,理财小白最好先从保本型产品入手,等摸清门道再尝试其他投资方式。

总之,银行选择没有绝对的好坏,关键要看是否符合自己的需求。湖商银行作为地方性金融机构,既有灵活高效的优势,也存在服务半径有限的短板。大家在办理业务时,不妨多问问、多比较,找到最适合自己的金融服务方案。毕竟钱袋子的事,再谨慎都不为过嘛!

发表评论

暂时没有评论,来抢沙发吧~