说到理财啊,很多人第一反应就是“门槛高”“风险大”,但其实现在银行推出的理财产品早就变着花样满足不同需求了。就拿徽商银行理财产品来说吧,它们这几年悄悄搞了不少创新,比如既有适合保守派的低风险产品,也有给愿意“搏一搏”的人准备的中高收益选项。不过话说回来,选理财最怕的就是跟风,得先摸清楚自己的资金状况和能承受的风险。今天咱们就来唠唠徽商银行那些理财产品的门道,顺便聊聊怎么避开常见的“理财坑”。(你看,连银行APP上的产品说明都得仔细琢磨,不然真容易踩雷)

先说说他们家的“当家花旦”——灵活申赎系列。这类产品特别适合手头有短期闲钱的人,比如你刚发了年终奖但三个月后要交房租,这时候买个35天周期的产品,年化收益能到2.8%左右,比活期存款强多了。不过要注意啊,有些产品写着“T+0到账”,但实际可能有额度限制,这点得提前确认清楚。

再来看稳健增长系列,年化收益基本在3.5%-4.2%之间波动。这类产品有个特点——80%的资金会投向国债、金融债这些稳妥标的,剩下20%可能配置些企业债或者同业存单。去年有个做餐饮的朋友就买了这个系列,他说:“虽然赚得不算多,但每天看着账户里多个几十块,心里踏实。”

说实话,刚开始研究徽商银行理财产品的时候,我也被那些专业术语搞得头大。什么“七日年化”“业绩比较基准”,听起来就跟天书似的。后来才发现,其实抓住三个关键点就行:投资期限、风险等级、到账方式。比如风险等级R2的产品,虽然标注的是“中低风险”,但遇到债市波动的时候,也可能出现单日负收益的情况。

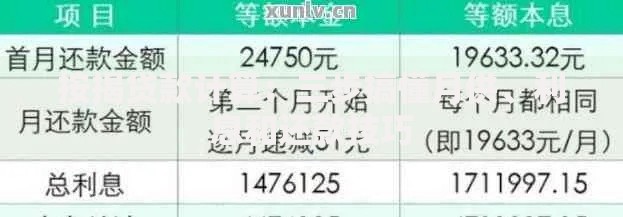

上图为网友分享

有个挺有意思的现象——他们家的智能投顾服务会根据你的风险测评结果,自动推荐3-5款产品组合。上次帮邻居大姐测试了下,她属于“稳健型”,系统就推了60%货币基金+30%固收+10%黄金ETF的组合。不过这个功能需要5000元起投,适合有点积蓄的中年群体。

买理财最怕遇到“收益陷阱”,就是宣传页上写着“历史年化5%”,结果到期只给了3%。这里教大家个诀窍——重点看产品说明书的“业绩报酬计提方式”。有些产品管理人要抽走超额收益的20%,这就直接影响到咱们的实际到手金额。

再比如遇到急用钱的情况,虽然很多产品支持转让,但实际挂单后发现,要么得折价0.5%出手,要么根本没人接盘。所以说啊,千万别把应急资金拿去买中长期理财,这点我表弟就吃过亏,去年他买的180天产品,结果第四个月家里突然要装修,最后只能选择损失收益提前赎回。

理财经理私下透露:“每年3月和9月是产品利率上浮的高峰期,这两个月多关注手机银行推送,经常会有限量高收益产品”

很多人盯着收益率比较,却忽略了账户安全这个基本盘。上个月有个新闻,某地客户因为点击了伪造的理财短信,导致账户被盗刷。所以在这里要提醒大家:凡是让你在非官方渠道操作的都是骗子!徽商银行的正规理财产品只会出现在手机银行、网银和线下网点这三个渠道。

还有个容易被忽视的点——个人所得税。别看理财产品收益写着3.5%,其实如果是非保本浮动收益型,根据现行政策是不用交税的。但要是买了某些结构性存款,超过1万的部分就得按20%缴税了。这点差别长期积累下来,可不是个小数目。

说到最后,理财这事儿吧,关键得找到适合自己的节奏。就像隔壁王叔说的:“咱不指望靠理财发财,但能让钱少贬值点,顺便赚顿火锅钱就挺好。”徽商银行理财产品虽然种类多,但核心还是那句话——不懂的产品坚决不碰,宁可少赚也别乱投。下次打开手机银行前,记得先把自己的资金规划捋清楚,这才是理财的真正起跑线。

发表评论

暂时没有评论,来抢沙发吧~