最近总听人说起捷信商品贷,可能很多朋友对这个词有点懵。其实说白了,这就是一种让你能分期买东西的金融服务。比如说看中个手机但手头紧,商家说能办捷信分期,这时候你就和捷信签个贷款协议,先拿货再慢慢还钱。不过啊,这里面利息怎么算、适不适合自己,可得好好琢磨。今天咱们就掰开了揉碎了聊聊,这种消费金融到底是怎么运作的,用之前要注意哪些门道。

记得前阵子陪朋友买笔记本电脑,店员上来就问要不要办分期。这时候才注意到柜台贴着捷信的标志,原来这就是所谓的商品贷。简单来说,就是消费者在实体店买东西时,通过捷信这类持牌金融机构申请贷款,然后按月还钱。和信用卡分期有点像,但专门针对特定商品的消费场景。

比如你看中台8000块的空调,手头只有3000块。这时候商家可能会推荐你用捷信商品贷,首付给个30%,剩下的分12期还清。不过要注意啊,实际还款金额商品价格+服务费+利息,这中间的算法可不像表面上那么简单。

先说个实际案例。上周陪表妹买电动车,店家说现在有"零首付购车"活动。仔细一问,其实就是通过捷信的商品贷操作:

这时候发现,年化利率大概在18%左右,比银行信用贷高些,但比某些网贷平台低。这种模式特别适合急需用大件商品又不想动存款的群体,不过得算清楚自己能不能承受月供压力。

跟做手机销售的老同学聊过,他说现在店里60%的顾客都会选分期。主要分三类人:

1. 刚毕业的年轻人,工资还没稳定但需要电子产品

2. 个体户老板,需要设备但现金流紧张

3. 三四线城市的中老年群体,不太会用网络借贷

上图为网友分享

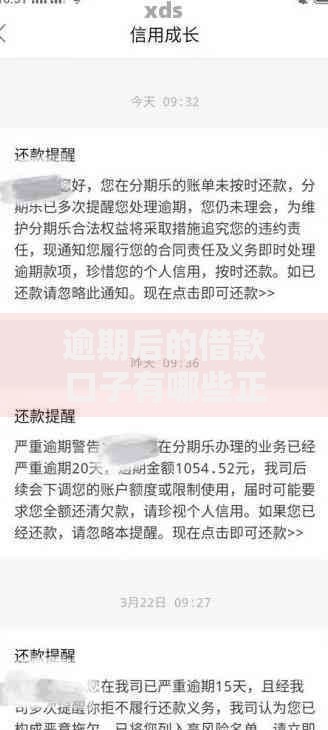

不过要提醒的是,收入不稳定的人要慎用。之前有个客户分期买空调,结果碰上疫情失业,逾期三个月被收滞纳金,最后多还了2000多块。

去年帮邻居大姐看过捷信的合同,发现几个容易忽略的点:

举个例子,有个朋友分期买手机,商家说"免息分期",结果仔细看合同才发现要收300元手续费,折算下来年利率照样有12%。

跟银行信贷经理聊过这个事,他说商品贷最大的特点是场景化。不像普通贷款要提供各种证明,在消费现场扫码申请,十分钟就能出结果。但便利的背后,利率通常比银行高3-5个百分点。

还有个区别是审核标准。银行主要看征信和流水,捷信这类机构还会参考购物场景的真实性。比如你买家电的分期通过率,可能比直接申请现金贷要高些。

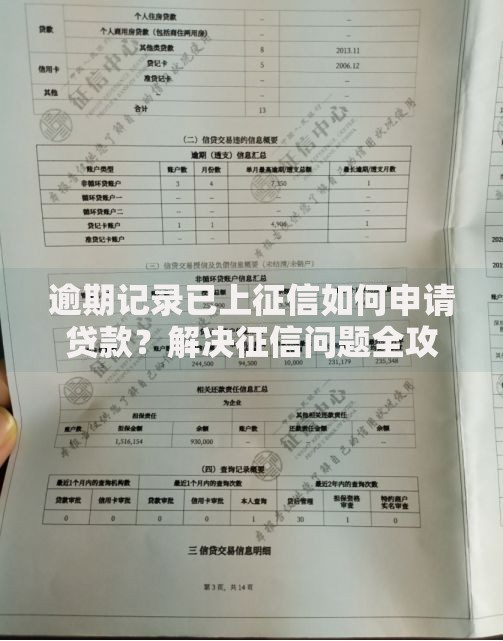

这个问题被问得最多。其实正规机构的商品贷都会上征信,但按时还款反而是加分项。不过要注意两点:

1. 频繁申请可能让银行觉得你资金紧张

2. 同一时间多个分期账户会影响房贷审批

认识个做美发的小哥,半年内办了三次手机分期,后来申请车贷被拒。所以说啊,适度使用才是关键。

上图为网友分享

要是觉得商品贷利息高,其实还有别的选择。比如现在很多银行推出消费专项信用卡,利率能到8%左右。还有电商平台的白条、花呗,有时候会有免息活动。

不过这些渠道也有局限性。像信用卡分期通常需要持卡满半年,白条额度可能不够买大件。所以具体怎么选,得根据自身情况和用款急迫性来决定。

去年装修房子那会儿,确实用过捷信商品贷买家电。整个过程比想象中快,在苏宁电器扫码申请,十分钟收到审批通过的短信。不过后来算总账发现,实际支付的利息够买台微波炉。所以现在除非急用,不然还是习惯攒够钱再买。

有个细节值得注意,他们的还款提醒特别及时,提前三天就发短信。但要是绑定的银行卡余额不足,最好提前转账,避免产生逾期记录。

最近看消费金融行业报告,发现商品贷市场正在洗牌。随着监管趋严,很多不合规的小平台退出,头部企业开始转向精细化运营。比如现在有些平台会结合消费场景开发特色产品,像教育分期、医美分期这些垂直领域。

不过也有专家提醒,过度消费的问题依然存在。今年315晚会曝光的套路贷案例里,就有假冒商品贷的诈骗陷阱。所以消费者还是要擦亮眼睛,认准持牌金融机构,别被低息幌子蒙骗。

最后唠叨几句实用建议:

说到底,捷信商品贷就像把双刃剑。用好了能解燃眉之急,用不好可能掉进债务泥潭。关键还是得量入为出,理性消费。毕竟再方便的金融服务,也比不上兜里有钱来得踏实啊。

发表评论

暂时没有评论,来抢沙发吧~