说到信托产品,很多人可能听过融资类和投资类,但具体区别在哪呢?其实啊,这两者虽然都叫信托,但玩法大不同。融资类信托更像是"借钱做生意",而投资类信托则是"合伙开公司"。一个看重固定回报,另一个追求长期收益。今天咱们就来掰扯清楚,帮你下次选产品时心里有底,避免被专业术语绕晕!

前几天碰到个朋友,拿着两份信托合同直挠头:"这融资类和投资类看着差不多啊?"我瞅了眼合同,发现关键区别藏在资金用途里。举个简单例子,要是信托公司把钱借给房地产商盖楼,到期收利息,这就是典型的融资类信托;但如果资金用来入股科技公司,等着分红或者股权增值,那就是投资类信托了。

这里头有三点特别容易混淆的地方:

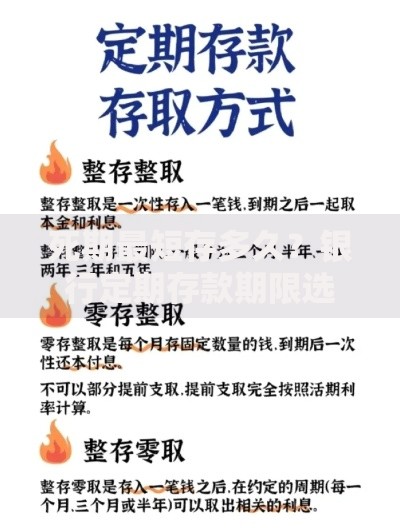

上图为网友分享

记得去年有个案例,某地方城投公司发的融资类信托爆雷,投资人这才发现合同里写着"不承诺保本"。其实啊,监管早就要求融资类信托打破刚兑,但很多人还是惯性思维觉得"借钱就该还得上"。反观投资类产品,像前些年火爆的新能源基金信托,虽然波动大,但赶上风口确实赚得盆满钵满。

选产品时得琢磨自己的风险承受能力。要是求稳的主,融资类可能更合适——虽说现在不让保本,但毕竟有抵押物摆在那儿。去年某物流园项目违约,信托公司不就把园区土地拍卖了嘛,投资人好歹拿回六成本金。但投资类就不同了,像前阵子某影视信托,拍的电影票房惨淡,投资人直接亏掉80%,这落差可不是谁都能扛住的。

不过也别把融资类想得太安全。有个做建材生意的老板跟我吐槽,他买的矿产融资信托,抵押品看着值10个亿,真到处置时才发现矿区在深山老林,运输成本高得吓人,最后只收回三成。所以说啊,抵押物估值和变现能力才是关键,光看数字漂亮可不行。

再聊聊收益构成。融资类的收益主要来自利息,现在市场行情大概年化5%-7%。投资类就复杂多了,可能包含股权增值、项目分红、资产证券化收益等等。有个做餐饮连锁的信托项目,前三年没分红,第四年突然要上市,原始股价值直接翻五倍。这种"放长线钓大鱼"的玩法,确实比拿固定利息刺激多了。

上图为网友分享

这里头还有个门道要注意。有些产品会打擦边球,比如包装成投资类信托,实际还是玩债权融资的把戏。去年被处罚的某信托公司,就是把融资项目拆分成股权投资,结果项目黄了,投资人维权发现合同里藏着"名股实债"条款。所以说,看清资金真实流向比纠结产品名称更重要。

最后给个实用建议:拿到产品说明书先翻"资金用途"和"退出方式"这两章。要是写着"用于XX项目建设,到期还本付息",基本就是融资类;如果是"通过股权投资参与XX公司运营,退出方式包括IPO或并购",那就是投资类了。实在拿不准,直接问理财经理"钱最后到谁手里,怎么回来",保准问得他冒汗。

总之啊,融资类和投资类信托就像自行车的前后轮,各有各的用处。关键是根据自身情况选对车型,别听人家说公路车快就跟着买,要是天天走石子路,还是山地车靠谱。下次再遇到信托产品,记得多问几个为什么,毕竟钱是自己的,谨慎点总没错!

发表评论

暂时没有评论,来抢沙发吧~