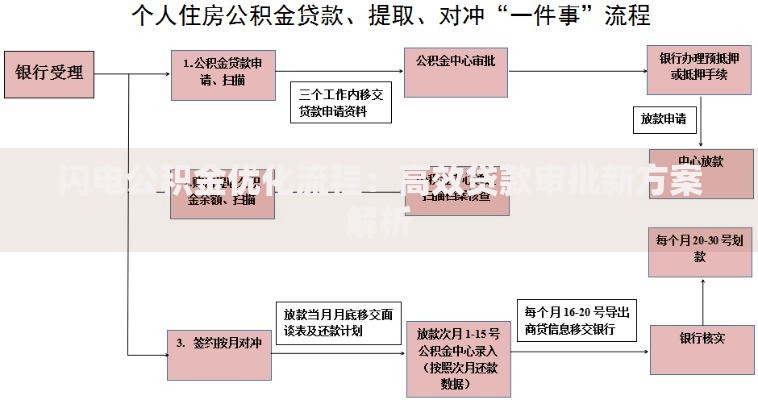

最近身边好多朋友都在问,用公积金贷款买房到底能贷到多少钱?这个问题看起来简单,实际操作中可藏着不少门道。今天咱们就掰开揉碎了聊聊,公积金贷款额度到底怎么算,是看工资高低还是账户余额?不同城市的标准差多少?听说有的地方能贷到上百万,有的地方才给三十万,这中间到底有哪些影响因素?别急,我们这就把计算公式、审核规则和提额技巧这些干货都整理出来,保证你看完心里就有谱了。

说到公积金贷款额度,可能很多人第一反应就是"工资高就能多贷",其实事情没这么简单。根据住建部发布的《住房公积金管理条例》,每个城市的公积金管理中心都有自己的计算公式。比如在深圳,他们用(公积金账户余额×14)+月缴存额×贷款年限这个算法,而武汉则是直接取账户余额的20倍。

这里有个真实的案例:小王在杭州工作5年,每月自己和公司各交1000元,账户里攒了6万块。按当地(余额×15)+(月缴存额×2×贷款年限)的算法,他30年期的贷款额度竟然达到了惊人的102万!不过要注意,这个数可不能超过当地规定的最高限额哦。

除了基本的计算公式,还有几个容易忽视的关键点。先说个冷知识:房龄超过20年的二手房,很多城市会直接砍掉10%-30%的额度。再就是共同借款人的情况,如果夫妻俩都有公积金,有些城市允许额度叠加,但像广州就规定夫妻合计不超过100万。

上图为网友分享

有个粉丝跟我吐槽过,他账户里有8万块,按道理能贷到100万,结果因为信用卡有几次逾期记录,最后只批下来60万。所以说,平时维护好信用记录真的太重要了!

咱们以苏州为例,具体说说怎么计算。假设张女士每月自己交1200元,公司交1200元,公积金余额有5万元,计划贷款25年。苏州的公式是:账户余额×15,也就是5万×1575万。同时还要看月缴存额,她每月缴存2400元对应的贷款系数是0.8,所以2400×0.8×300个月57.6万。最终取两者中的较低值57.6万,但不超过苏州最高限额70万。

这里要注意三点:1.有的城市会设置保底额度,比如长沙不管怎么算最少给20万;2.二套房贷普遍要打7折;3.组合贷款中的公积金部分单独计算额度。

如果算出来的额度不够用,别急着放弃,试试这几招:

有个客户王先生就是通过提前半年把缴存基数从8000提到15000,成功把贷款额度从65万拉到了90万。不过要提醒大家,调整缴存基数需要公司配合,而且不能超过当地规定的上限哦。

最后说几个常见误区:以为离职后还能继续用公积金贷款(实际断缴会被要求提前还款);觉得只要额度够就能随便买(其实还要看房屋评估价);还有人以为装修也能用公积金贷款(现在多数城市已经取消这项业务)。特别是准备买二手房的,一定要先查清楚房子的竣工年限,超过25年的老房子很多银行都不给贷了。

说到底,公积金贷款能贷多少万这件事,既要看个人的缴存情况,也要吃透当地政策。建议大家在申请前,直接打12329公积金热线,或者去当地办事大厅当面咨询。毕竟买房是大事,把额度算清楚了,才能做好资金规划,顺利上车心仪的房子。

发表评论

暂时没有评论,来抢沙发吧~