说到查征信,很多人第一反应就是"该去哪儿查啊?"其实这事儿没想象中复杂,但确实有些门道要注意。现在市面上五花八门的平台都说能查信用报告,可千万别随便点不明链接!我刚开始研究的时候也踩过坑,后来才发现原来官方渠道就在手边。今天咱们就掰开揉碎了聊聊,怎么安全又便捷地查征信,顺便说说那些容易忽略的细节。

先说最靠谱的渠道吧,毕竟征信记录这么重要的东西,可不敢随便交给第三方。记得去年邻居张姐着急办房贷,结果在某个山寨网站查征信,差点泄露了身份证信息,吓得她连夜挂失银行卡。

有次刷短视频看到"1分钟查征信"的广告,差点就点进去了。后来想想不对劲,正规渠道哪有这么随便的?这里提醒大家几个常见陷阱:

上图为网友分享

首先,任何要收验证码的平台都别信!官方渠道绝不会通过短信发送查询链接。其次,有些网贷平台会偷偷在用户协议里加征信查询授权,这点要特别小心。我朋友小王就是点了"查看额度"按钮,结果征信上多了条查询记录。

还有个容易忽略的点:短期频繁查询会影响信用评分。银行看到你一个月查了四五次,可能会怀疑是不是资金紧张。所以建议每年查2次最合适,既能掌握信用状况,又不会扣分。

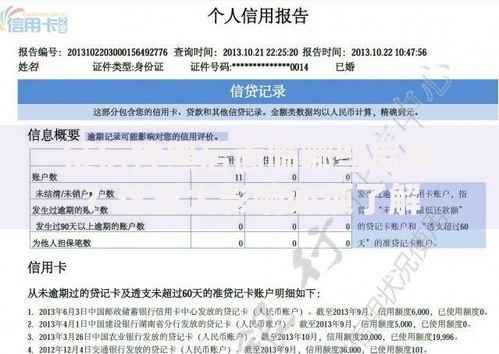

拿到征信报告别光看分数,这几个细节更值得关注:

之前帮表妹看报告,发现她大学时办的信用卡没注销,年费欠了两年都不知道。所以说定期查征信真的能避免很多麻烦,特别是准备买房买车前,一定要提前三个月检查。

上图为网友分享

要是发现征信报告有错误怎么办?别慌,我去年就帮亲戚处理过类似情况。先到发生业务的银行开证明,然后带着身份证去当地人民银行提交异议申请。这里有个冷知识:从提交申请到更正记录,最快只要7个工作日。

对于网贷记录太多的情况,建议先把小额贷款结清。有数据显示,同时有3笔以上未结清网贷,房贷通过率会下降40%。还有个实用技巧:如果某张信用卡长期不用,与其注销不如保留,能增加信用历史长度。

说到底,查征信这事就像定期体检,早发现早解决。现在诈骗手段层出不穷,前几天还听说有用AI合成语音骗验证码的。所以再次强调,征信在哪查询就认准官方渠道,其他花里胡哨的套路千万别信!

发表评论

暂时没有评论,来抢沙发吧~