哎,最近总看到“下浮20%”这个词,贷款广告里、商场促销甚至买菜App都在用。可到底下浮20%怎么算?是直接打八折吗?还是说里头有门道?今儿咱就唠点实在的,用买菜砍价的心态,掰扯清楚这个数学题。比如啊,房贷利率下浮20%能省多少?商家说报价下浮20%到底划不划算?关键得先搞清楚基数,别被表面数字忽悠了!咱分三步走,保准看完就能上手算。

你肯定遇到过这种情况——商场挂个“全场下浮20%”的牌子,结果结账发现,标价早就偷偷涨过一轮。所以啊,算下浮20%的头等大事,就是确认基数对不对。比如银行说房贷利率下浮20%,得先问清楚:是在基准利率4.9%的基础上下浮,还是在你原本5.6%的利率上再降?这两者能差出好几百月供呢!

所以下次遇到“折上折”的宣传,记得掏出手机按两下计算器。别光听商家说“总共便宜了28%”,实际可能是100×0.9×0.872元,真实降幅其实是28%,但基数变来变去容易迷糊对吧?

弄明白基数之后,咱来看看最常见的应用场景。这里头有些细节,不注意的话分分钟踩坑。

现在银行喜欢说“LPR下浮20个基点”,注意啦!这里可能玩文字游戏。比如当前5年期LPR是4.2%,下浮20个基点变成4.0%,这其实是降了0.2%,不是直接打八折。但如果是说“下浮20%”,那算法就变成4.2%×0.83.36%,差别可大了去了!所以签合同前一定得确认是百分比还是基点。

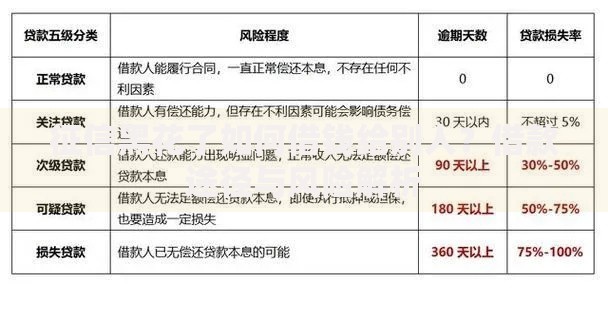

上图为网友分享

听说某理财产品收益率从5%下浮到4%,乍一看亏了。但要是同期市场平均收益从6%跌到3%,其实这产品反而更值了。这时候别光看数字变化,得对比行业水平和自身风险承受能力。就像买菜,萝卜从3块涨到5块的时候,4块钱的土豆反而显得划算。

有回我看中件标价1200的外套,店员主动说“给您下浮20%”。我心想:1200×0.8960挺划算啊!结果隔壁店同款直接标价899,你说气人不?所以啊,别光看折扣比例,多比价才是王道。有些商家专门先提价再打折,这套路几十年都没变过。

搞懂怎么算只是第一步,真正的高手还得会防套路。这几个雷区我亲自踩过,你们可别重蹈覆辙。

去年帮朋友谈装修合同就吃过亏。对方口头承诺“总价下浮20%”,结果签合同时变成“人工费部分下浮20%”,整体才省了不到5%。所以啊,白纸黑字写清楚比什么都强。

别小看这20%的变化,在复利计算里能产生惊人影响。假如你每月定投1000元,年化收益差20%,30年后差额能买套房!来看组对比数据:

上图为网友分享

| 年化收益率 | 30年总收益 |

|---|---|

| 8% | 约149万 |

| 6.4%(下浮20%) | 约103万 |

看出门道了吧?收益率下浮20%实际会导致最终收益缩水31%,这就是为什么巴菲特强调“保住本金”的重要性。下次遇到理财经理说“风险可控,收益只是略降”,可得掂量掂量这背后的复利威力。

其实掌握计算规律后,咱们还能主动出击。比如买房时跟中介说:“其他平台佣金1.5%,你们要是能下浮20%我立马签单”。按1.5%×0.81.2%计算,300万的房子能省下9000块中介费。再比如公司采购时,拿着竞争对手的报价单要求供应商:“同等质量下价格下浮20%能做到吗?”很多时候对方为了成单都会让步。

不过要提醒的是,别把下浮20%当成万能钥匙。有次见供应商死活不肯降价,后来才知道他们的原料成本占比高达70%,真要降20%就得亏本。这时候硬压价可能换来偷工减料,得不偿失啊。

说到底,下浮20%怎么算是个技术活,用好了能省钱,用不好反被套路。记住三个要领:抓准基数、对比参照、守住底线。下次再遇到这类计算,保准你能快速反应:“等等,您这基数是不是去年调整过的?咱们得按最新市场价重算...”

发表评论

暂时没有评论,来抢沙发吧~