最近不少朋友在后台问我,抗疫贷款到底该怎么申请?需要准备哪些材料?说实话,刚开始我也被各种政策文件绕得头晕。不过啊,仔细研究后发现,只要搞清楚几个核心条件,再避开那些容易踩的坑,申请起来其实没想象中那么难。今天就带大家捋一捋,从申请资格到银行审核重点,再到材料准备的注意事项,特别是有些银行不会明说的隐形门槛,咱们都掰开揉碎了讲明白。对了,文末还藏了个特别实用的材料自查清单,记得看到最后哦!

上个月有个开餐饮店的老客户找我诉苦,说他明明纳税记录齐全,结果因为去年有笔信用卡忘记还,硬是被卡在征信这关。所以说啊,平时就要养成定期查征信的习惯,别等要用钱时才抓瞎。

银行要的材料看着大同小异,但不同行业准备起来还真有讲究。比如做医疗器械的厂家,要把防疫物资生产资质放在第一页;而餐饮企业呢,重点突出房租减免协议和外卖平台流水。这里有个小技巧:所有材料用彩色标签分类,再附上手写的目录索引,审核人员翻起来方便,印象分能加不少。

上图为网友分享

千万别觉得材料交上去就完事了,我见过太多因为细节疏忽被退件的案例。有个客户把租赁合同上的面积写错了,结果银行怀疑经营场所造假;还有个做文创的小姐姐,因为收据上的日期涂改过,硬是多跑了三趟银行。

这里划个重点:所有复印件必须加盖公章,合同关键条款要用荧光笔标出,财务报表的异常数据要附说明。对了,最近有银行开始查社交媒体信息,要是你在朋友圈天天晒旅游照,审核人员可能会怀疑经营状况哦。

去年帮某连锁便利店申请贷款时,他们的流水确实不太好看。但我们把疫情期间坚持营业的门店数量、社区团购订单量单独做统计表,还附上街道办的感谢信,最后成功批下200万。还有个做会展的朋友,把被迫取消的展会合同整理成册,专门说明行业特殊性,银行看完当天就过了初审。

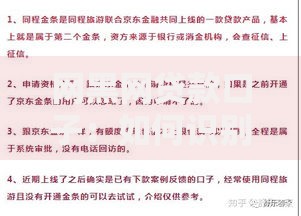

上图为网友分享

最近听说有企业把抗疫贷款挪去炒股,结果被抽查到直接拉入黑名单。大家切记要专款专用,现在银行都装了资金流向监测系统,大额转账会自动触发预警。

其实啊,银行放贷员手里都有套内部评分表。比如说,同样是餐饮企业,给医院供餐的评分就比普通餐厅高;用数字人民币收款的商户,能多加5分信用分。还有个小道消息:某些银行对使用自家收款码的商户,利率可以再降0.5%。

要是你所在行业受疫情影响特别严重,不妨试试走绿色通道。像旅行社、教培机构这些特殊行业,现在有些地方推出了"白名单"制度,只要行业协会出具证明,连财务报表都能简化提交。

上图为网友分享

最后唠叨句,申请抗疫贷款就像参加考试,既要吃透考纲又要讲究答题技巧。把该准备的材料备齐,该规避的风险注意好,剩下的就是保持和银行的顺畅沟通。毕竟政策是死的,人是活的,有时候多打两个咨询电话,说不定就能发现更适合自己的贷款方案呢?

发表评论

暂时没有评论,来抢沙发吧~