最近想贷款买车的小伙伴注意啦!今天咱们就来唠唠这个汽车金融贷款流程到底是怎么回事。说实话,第一次接触这类贷款的时候,我也被那些专业术语绕得头晕,什么"融资方案"、"抵押登记",听着就让人犯怵。不过别慌,其实整个流程说白了就是选机构、交材料、等审批、签合同、提车走人这五大环节。当然中间还有很多细节要注意,比如说你的信用记录是不是干净,收入证明够不够硬气,还有首付比例怎么定最划算。咱们今天就掰开了揉碎了,把这套流程给整明白!

先说个真实案例,我朋友小王上个月去4S店看车,销售张口就说"零首付开回家",结果他兴冲冲填了申请表,等了两周却被银行拒贷。为啥?后来才知道他去年有三次信用卡逾期记录。所以啊,在正式走汽车金融贷款流程之前,咱们得先给自己做个"全身检查"。

这里有个小技巧,如果你是体制内工作或者有公积金,贷款通过率能提高三成左右。不过要是信用报告上有呆账记录,建议还是先处理干净再申请,不然就像我朋友那样白折腾。

现在咱们正式进入汽车金融贷款流程的核心环节。先说个冷知识,其实现在除了传统银行,还有很多汽车金融公司和第三方平台也能办车贷。不过不同渠道的利息能差出2-3个点,这个后面细说。

上图为网友分享

说到签合同这事,有个朋友吃过亏。他当时没注意合同里写着"提前还款要收3%违约金",结果第二年想提前结清,白白多花五千块。所以啊,签字前务必要把条款逐条过一遍。

在汽车金融贷款流程里,有些坑真是防不胜防。比如说有的机构会把GPS安装费、账户管理费这些杂七杂八的费用打包到月供里,乍看利率很低,实际要多还两三万。

我表弟去年买车就遇到过这种情况,销售说好的3.5%年利率,结果算上各种附加费用,实际资金成本快到6%了。所以说,别光盯着宣传单页上的数字,要把所有费用摊开来算总账。

如果你已经走过几次汽车金融贷款流程,不妨试试这些高阶玩法。比如把贷款期限拉长到5年,虽然总利息多了,但月供压力小,多出来的钱可以投资理财。不过要注意通货膨胀因素,这个得另开话题讨论了。

还有个冷门技巧,很多银行对存量客户有"闪电贷"优惠。比如说你在某银行有房贷,申请车贷时可能拿到更低利率。再比如信用卡分期购车,虽然名义利率高,但碰上银行搞活动,有时比普通贷款还划算。

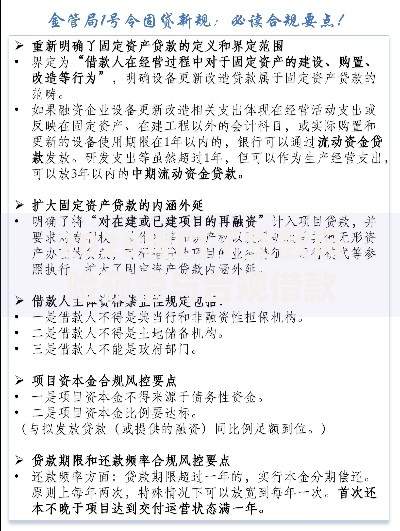

上图为网友分享

最近有个新趋势,不少新能源车企开始搞电池租赁方案。这种模式把车价和电池分开计算,首付能直接降三四成。不过要仔细算清楚电池租金和贷款利息哪个更合适,别捡了芝麻丢西瓜。

说到最后,咱们得回归本质思考。汽车金融贷款流程再顺畅,它终究是负债消费。现在二手车市场这么透明,两三万也能买到不错的代步车。要是为面子硬上BBA,月供占到收入的一半,那真是自找罪受。

建议大家在办理前做个压力测试:假设突然失业,手上的存款能不能撑过半年还贷期?车辆贬值的速度可比还贷速度快多了,特别是前三年能折价40%。所以啊,量力而行才是王道,你说是不是这个理?

总之,汽车金融贷款是把双刃剑,用得好能提前实现有车梦,用不好就变成财务枷锁。关键是多比较、细打算、慢下手,千万别被销售的话术带节奏。希望这篇干货能帮你在贷款路上少走弯路,早日开上心仪的爱车!

发表评论

暂时没有评论,来抢沙发吧~