说到香港房贷利率啊,2020年真是个分水岭。记得那时候好多朋友都在讨论,银行突然降息是不是入手的好时机?现在回头看,确实有不少人趁着低息窗口期省下了真金白银。不过最近市场又开始波动,有人担心利率会不会反弹,也有人纠结现在办房贷到底划不划算。今天咱们就来唠唠这个事,把香港房贷利率的前世今生掰开揉碎讲明白,特别是2020年前后那些关键转折点,帮您理清思路找到最适合自己的贷款方案。

要说香港的房贷市场,那可是出了名的"跟着美联储跳舞"。2020年疫情刚爆发那会儿,全球央行都在拼命放水,香港的银行也坐不住了。记得当时汇丰带头把按揭利率压到H+1.24%,创下十年新低。我有个在观塘上班的哥们,就是那时候咬牙买了套两居室,现在每月比我们少还两千多块,你说气不气人?

不过低息环境也不是白给的,银行其实精明着呢。他们搞了个"现金回赠大战",最高能给到贷款额的2.5%。换算成数字,借个500万的话能拿回12万5,这钱都够买辆代步车了。但要注意啊,有些银行会把回赠金额和存贷比例挂钩,手头紧的朋友得仔细算算账。

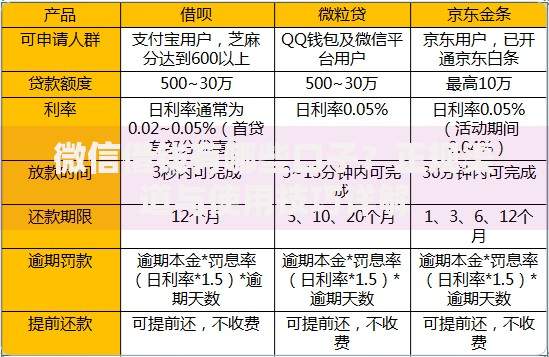

上图为网友分享

说到这,可能有人要问:现在到底该选固定利率还是浮动利率?这事还真得看个人情况。固定利率这两年从2.5%降到2%以下,适合求稳的朋友;浮动利率虽然可能更便宜,但得做好心理准备,万一美联储突然加息...

这里插个真实案例。我表姐去年在将军澳买房,本来想选三年定息计划,结果被中介劝着改成了H按。结果今年初银行突然调高Hibor,每月要多还八百多。她肠子都悔青了,说早知道就该坚持自己的判断。

还有个容易被忽视的点,就是转按揭这个操作。现在不少银行推出"转按现金奖",专门挖别家客户。据我所知,去年有将近三成贷款人通过转按省下了利息。不过要提醒大家,转按会产生律师费、估价费这些杂项,最好先做个成本测算。

上图为网友分享

现在很多年轻人喜欢用手机App比价,这个习惯确实能省不少钱。但要注意,网上显示的最优利率往往有条件限制,比如要买够保险产品或者保持某个存款额度。我邻居阿强就吃过这个亏,表面看利率很低,结果七算八算下来跟普通方案差不多。

说到特殊时期的选择策略,不得不提"疫后复苏优惠"。有些银行针对特定行业(比如医疗、物流)推出定向降息,最高能比市场价低0.3%。还有的允许前三年只还利息,这对刚创业的朋友挺友好的。

最后给个小贴士:别光盯着利率数字看。贷款年限、罚息期、提前还款条款这些细节,往往藏着真金白银。我之前帮朋友算过一笔账,选对还款周期的话,三十年下来能省出辆特斯拉的钱。所以说啊,办房贷这事真的要多问、多比、多琢磨。

上图为网友分享

总之,香港房贷利率这潭水说深不深,说浅也不浅。关键是要根据自身情况量体裁衣,既要抓住低息红利,也要留足风险缓冲。毕竟买房是大事,可别让利率波动搅了好心情。最近听说有银行推出智能利率预测工具,感兴趣的朋友不妨去试试,说不定能发现新机会呢?

发表评论

暂时没有评论,来抢沙发吧~