最近啊,好多朋友都在问钱伴这个平台现在啥情况了。说实话,作为一个从2018年就关注网贷行业的老编辑,我也注意到钱伴这两年确实有些变化。特别是很多老用户发现,之前熟悉的放款流程好像跟以前不太一样了。今天咱们就掰开了揉碎了说说,钱伴现在到底还能不能正常放款?遇到审核卡壳该怎么办?这里头既有政策调整的原因,也跟整个网贷行业的大环境脱不了干系。

记得前阵子有个读者在后台发消息,说他2019年在钱伴借过款,最近想再申请却发现系统总是提示"资质不符"。这种情况吧,可能跟几个因素有关。首先得明白,现在整个网贷行业都在经历合规化改造,很多平台都调整了放贷策略。就像去年某地方监管新规出台后,有三分之一的中小平台直接暂停了放款业务。

不过话说回来,钱伴官方倒是没发过停止运营的公告。我特意去查了他们最近的工商信息,发现经营状态还是存续的。但有个细节要注意,他们的放款额度确实有下调,以前最高能借20万的,现在普遍降到5万以内了。

为了搞清楚实际情况,我这两天翻了上百条用户评价。发现个有趣的现象:去年第三季度开始,成功下款的案例明显集中在特定人群。比如说有个做电商的小老板,他提供了完整的支付宝年度账单和店铺流水,两天就批了4.8万。但普通上班族要是只有工资流水,通过率就低很多。

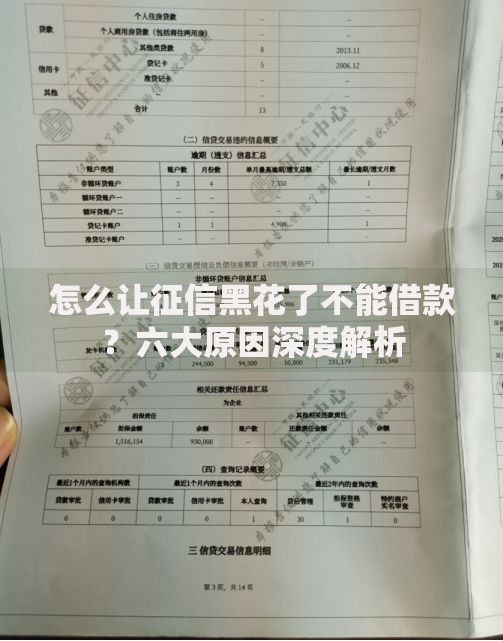

上图为网友分享

这里头透露出两个关键点:第一,平台现在更看重还款能力证明;第二,他们可能在调整目标客群。不过也有用户反映,提交材料后系统总是提示"资料待补充",这种时候千万别放弃,可能换个认证方式就通过了。

要是实在在钱伴碰了壁,其实还有很多正规渠道可以考虑。不过得提醒大家,千万别病急乱投医去碰那些"秒下款"的野鸡平台。这里推荐几个经过实测的相对靠谱渠道:

最近有个读者跟我分享了他的经历:原本想在钱伴借3万周转,结果被拒后尝试了某银行的线上快贷,虽然多花了三天时间准备材料,但最终拿到更低的利率。所以说啊,有时候转换思路反而能打开新局面。

不管选择哪个平台,有几点千万要注意。上周刚听说有人被骗"解冻费",这种套路老掉牙了但总有人上当。记住正规平台绝不会在放款前收费!还有啊,现在有些中介打着"内部通道"的旗号,其实他们能做的也就是帮你整理资料,别花那个冤枉钱。

要是遇到系统提示"综合评分不足",建议先自查这几个方面:征信有没有逾期记录、负债率是不是太高、手机通讯录里有没有可疑号码。有用户反馈,把信用卡使用率从85%降到60%后,隔月再申请就通过了,这招可以试试。

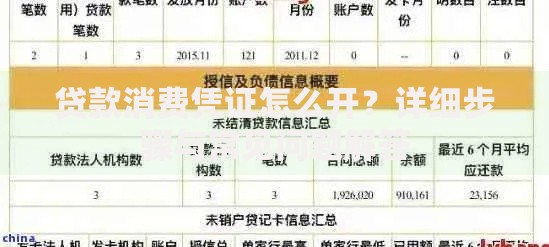

上图为网友分享

跟业内朋友聊天时了解到,现在整个行业都在往"精准授信"方向转型。简单说就是平台会更细致地给用户画像,像社保缴纳年限、公积金基数这些数据越来越重要。有个数据很有意思:去年接入社保认证的平台,坏账率平均下降了18%。

对于咱们普通用户来说,这意味着两件事:一是平时要注意维护自己的信用资产,二是申请贷款时要更认真地准备材料。别嫌麻烦,现在越是正规的平台,审核流程反而越细致。就像有个用户说的:"现在借钱就像求职面试,得把简历准备得漂漂亮亮。"

说到底,钱伴还能不能放款这个问题,答案不是非黑即白的。关键要看咱们自身的资质是否符合当前的门槛要求,同时也要关注平台的动态调整。建议有资金需求的朋友,不妨多渠道比较,选择最适合自己的方案。毕竟现在市场环境变化快,灵活应对才是王道。

发表评论

暂时没有评论,来抢沙发吧~