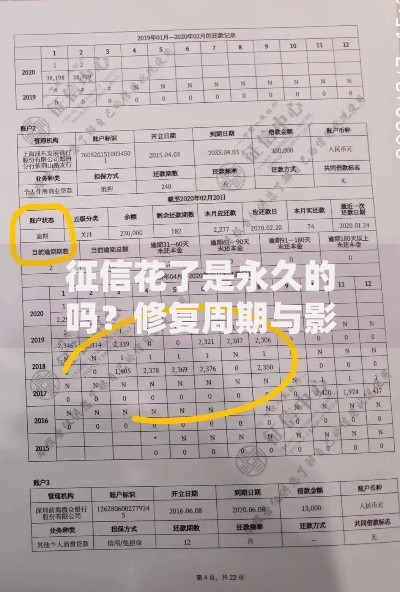

上图为网友分享

最近有小伙伴在翻旧存单时突然发现,哎呀,2020年那会儿在光大银行存的定期,利息算得还挺有意思的。虽然现在利率环境变化挺大的,但了解当年的存款策略说不定能给现在理财带来些灵感呢。今天就带大家盘一盘,光大银行2020年的定期利率到底藏着哪些门道,特别是现在遇到利率下行期,这些老黄历的数据还能不能派上用场。咱们不仅要看数字本身,更要琢磨背后的存款逻辑,毕竟钱袋子的事,多知道点总没坏处。

上图为网友分享

一、那年光大的定期"行情"记得2020年那会儿,各家银行的利率就像超市促销似的变着花样。光大银行的定期存款,三个月期给到1.4%左右,半年期大概1.65%,一年期能到1.95%。不过要说最划算的,还得数三年期和五年期,当时能摸到3%的边。现在回头看这些数字,估计不少人要流口水了——毕竟现在很多银行三年期都掉到2.6%了。这里有个小插曲,当年不少储户发现个怪现象:五年期利率居然和三年期差不多!这事当时在银行大厅没少被吐槽,柜员们解释说是根据市场情况动态调整的。现在看来,这种"利率倒挂"现象,其实是银行在提前应对利率下行趋势的信号呢。二、老数据的新用法虽然2020年的利率表早就过期了,但有些门道现在依然适用。比如说,当时光大有个"定活通"服务,50元就能起存,这个低门槛现在看还是挺友好的。再比如自动转存功能,要是当时勾选了的话,现在说不定能多吃几轮利息差。这里教大家个实用技巧:把当年的存单利率和现在做对比,能清楚看到利率下行的坡度有多陡。比如说,三年期利率从3%降到2.6%,看着只差0.4%,但要是存20万的话,三年下来利息差就有2400块呢!这么一算,是不是更理解为什么现在大家都嚷着要"锁利"了?三、存款之外的"隐藏关卡"当年在光大存定期的老客户应该记得,银行经理总会"顺便"推荐些别的产品。比如:结构性存款(保本型)净值型理财贵金属定投国债逆回购这些现在依然是银行主推的替代方案。不过要提醒大家,任何宣传"保本高收益"的产品都要多留个心眼。就像2020年那会儿,有些客户把定期到期资金转去买理财,结果碰上债市波动,反而亏了手续费,这就得不偿失了。四、现在该咋办?对于手头有闲置资金的朋友,不妨试试"阶梯存款法"。举个栗子:把10万块钱分成三份,分别存1年、2年、3年定期。等到第一年到期了,再把钱转存成3年期。这样既保证流动性,又能逐步锁定长期利率。这个方法其实2020年那会就有精明的储户在用了,现在看依然不过时。还有个冷知识要提醒:提前支取定期存款的损失可能比你想象的大!比如存了三年期,要是满两年时急着用钱,利息可不是按两年期算的,而是按活期0.25%算。这个坑,2020年那会可有不少人中招,现在依然要特别注意。五、利率之外的"隐形福利"别光盯着数字看,银行的增值服务也值得关注。像2020年光大推出的存款送积分活动,积分能换视频会员、加油卡这些实用东西。现在虽然明面利率降了,但类似的活动反而更丰富了。比如说最近就有存5万送体检套餐的活动,算下来实际收益可能比表面利率还划算呢。最后唠叨句,钱存在银行虽然是"最笨"的理财方式,但胜在稳妥。现在这个经济形势下,控制风险比追求高收益更重要。就像2020年疫情刚爆发时,很多人才突然意识到现金流的重要性。把部分资金放在定期里当"压舱石",再拿部分尝试其他理财,这个资产配置思路啥时候都不过时。说到底,理财这事吧,既要抬头看路关注大趋势,也得低头算账琢磨小细节。光大银行2020年的定期利率表,就像个时间胶囊,藏着那年的经济密码。现在把它翻出来重新审视,说不定能品出些新滋味呢。各位看官要是手头还有当年的存单,不妨拿出来对对账,指不定能发现什么惊喜!

发表评论

暂时没有评论,来抢沙发吧~