今天咱们就来聊聊贷款年限怎么选这个事儿。很多人一提到贷款,脑子里立马蹦出「选长还是选短」的纠结,其实啊,这个问题真没标准答案。就像买衣服得看身材,选贷款年限也得结合自己的实际情况——比如你现在的收入稳不稳定啊,未来几年有没有换工作的计划,甚至家里老人孩子的开销都得算进去。别急着下结论,先看看这篇接地气的分析,帮你摸清楚哪些因素会影响年限选择,还有那些银行经理没告诉你的隐藏陷阱。

说真的,很多人光盯着月供数字看,结果吃了闷亏。举个例子吧,我朋友老张去年买房,光想着「月供越少越好」,选了30年贷款。结果今年他升职加薪,手里有余钱想提前还款,才发现前几年还的几乎都是利息,气得直拍大腿。所以说啊,选年限本质上是在平衡「当下压力」和「总成本」的关系,就像走平衡木,得找到那个让自己最舒服的姿势。

现在这经济形势,谁敢保证收入一直稳定?我表姐在互联网公司,去年还年薪50万,今年整个部门被裁了。所以啊,选年限时要留足安全垫,假设收入砍掉30%,月供还能还得起吗?有个简单算法:月供别超过家庭收入的40%,这样遇上突发状况也不至于断供。

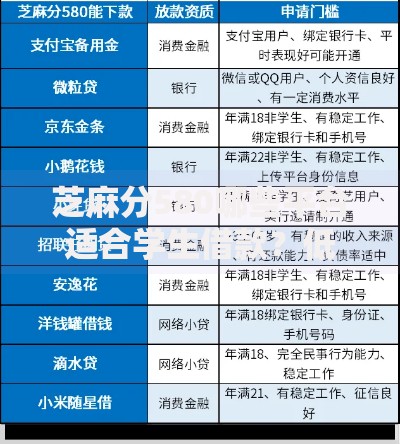

上图为网友分享

这里头门道可多了,咱就拿最常见的房贷来说吧。假设贷款100万,30年期的总利息可能比20年期多出好几十万,但月供能少还一千多。这时候就得想清楚:你是更在乎现在手头宽松,还是想早点摆脱债务大山?

咱别光讲理论,直接上案例。小王今年28岁,程序员月入2万,打算贷150万买房。如果他选25年等额本息,月供8000左右;要是选30年,月供能降到7300。表面看每月省了700块,但总利息多出18万。

这时候就要看小王的职业规划了。如果他打算5年内跳槽涨薪,或许可以承受高月供选短年限;要是想留钱进修或创业,长期贷款反而更灵活。关键是要把人生规划和财务规划绑在一起考虑,别割裂开来看。

上图为网友分享

跑过贷款的人都知道,银行客户经理总爱推荐长期贷款。这里头有啥猫腻?其实啊,银行赚的就是利息差,贷款时间越长他们赚得越多。所以遇到疯狂推荐30年期的,得多留个心眼。

还有个冷门技巧:部分银行允许「年限中途变更」。比如先选30年,过两年收入上去了,可以申请缩短到20年。不过要交手续费,而且不是所有银行都开放这个功能,签合同前务必问清楚。

最后给大家几个万能公式,根据自身情况对号入座:

上图为网友分享

说到底,贷款年限就像量身定制的西装,别人的尺码再好也未必适合你。关键是要把各种变量摊开来仔细比对,既要盯着眼前的数字,也得盘算未来的可能性。毕竟咱们普通人一辈子也就贷几次款,多花点心思研究,说不定能省出辆代步车的钱呢!

发表评论

暂时没有评论,来抢沙发吧~