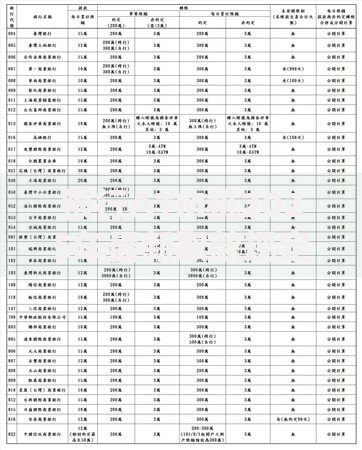

最近不少朋友在申请房贷时犯愁,到底是选25年还是30年还款期更合适呢?这事儿吧,就像挑西瓜——看着都差不多,但切开才知道甜不甜。咱们今天就来唠唠,这两种贷款期限到底该怎么选?先说结论啊,没有绝对的好坏,关键得看你的钱包厚度、未来规划和抗风险能力。比如说月供压力、总利息差额、提前还款可能性这些点,都得掰开揉碎了琢磨。咱普通人过日子嘛,既要考虑眼下别被月供压垮,又得盘算几十年下来别给银行白打工,这里面门道可不少...

假设贷款100万,按4.1%利率算的话,25年月供差不多要5200块,30年的话能降到4800块。别小看这每月400块的差距,对于刚买房的小年轻来说,可能就决定着能不能维持正常社交、给孩子报兴趣班,甚至能不能每月存下应急钱。

不过话说回来,这账不能光看眼前。就像我老同学去年买房,本来算着30年月供轻松,结果今年公司裁员,现在反而后悔没选短点的期限。所以说啊,工作稳定性这个变量,很多人容易忽略。

拿刚才那个例子算总账,25年总利息约56万,30年直接飙到73万!17万的差额,都够买辆中级轿车了。但这里有个反常识的点——通货膨胀会吃掉部分利息。比如说二十年前的3000块月供能压垮人,现在可能就是个零花钱。

这就得琢磨两个问题:

1. 未来收入增长能否跑赢利息累积速度

2. 多出来的月结余能不能有效理财增值

上图为网友分享

像我做理财咨询时遇到个案例特别典型:王先生选了30年贷款,把每月省下的400块定投指数基金,十年下来收益居然覆盖了多付的利息。当然这需要很强的纪律性,不是人人都能做到。

现在银行基本都允许提前还款,但这里头藏着关键选择点:

• 选等额本息的话,前10年基本都在还利息

• 等额本金前期压力大但总利息少

要是打算过几年就提前还款,其实25年和30年差异不大。但要是打算老老实实还满期,那可得好好计较了。有个冷知识可能很多人不知道——部分银行允许缩短贷款年限但不允许延长,所以选30年相当于给自己留了条后路。

这里说点掏心窝子的话:选贷款期限其实就是赌未来。25岁买房和35岁买房,考量重点绝对不一样。比如说:

✓ 五年内要孩子的家庭,可能需要预留育儿资金

✓ 计划创业的群体,更需要现金流安全垫

✓ 临近退休人群,反而该选短年限避免老年负债

我丈母娘当年就吃过亏,50岁时选了20年贷款,结果退休后养老金根本覆盖不了月供。最后还是我们小两口帮着填坑,这事闹得全家不愉快。

上图为网友分享

去签贷款合同千万别光看年限和利率!有几个细节要拿放大镜看:

⚠️ 利率调整周期(LPR每年1月1日调整)

⚠️ 提前还款违约金收取规则

⚠️ 延期还款的特殊政策

去年有个客户就是被坑了,30年贷款还到第8年想提前结清,结果发现要交3%违约金,算下来比选25年多花的利息还多。所以说啊,合同里的每个字都可能价值千金。

最后给大家个傻瓜式判断法:

1. 月供超过收入40% → 果断选30年

2. 有稳定副业收入 → 考虑25年

3. 打算五年内换房 → 选30年更灵活

4. 离退休不到15年 → 选最短年限

说到底,贷款就像量体裁衣,别人的完美方案放你身上可能就勒得慌。建议做决定前,拿张纸把未来五年的大额支出(装修、结婚、深造等)都列出来,再看看哪种还款节奏更匹配人生阶段。毕竟买房是大事,可别光顾着算数字,把自己活成还贷机器啊!

发表评论

暂时没有评论,来抢沙发吧~