最近好多朋友都在问分期手续费到底怎么计算,是不是总感觉被"坑"了?其实啊,分期付款看着方便,里面的门道可不少。今天咱们就来掰扯掰扯手续费的计算方法,顺便教大家几个省钱的妙招。比如说啊,有的商家会用"0利息"当幌子,结果手续费比利息还高,这种情况要怎么识破呢?别急,跟着我一步步看下去就明白了。

先别被那些专业术语吓到,说白了手续费就是本金×费率×期数。举个栗子,买个6000块的手机分12期,费率标着0.6%。这时候每月手续费就是6000×0.6%36块,总手续费36×12432元。不过要注意,有的银行是首期一次性收取,有的是每期平摊,这个差别可大了去了!

有次我同事在电商平台分期,看到"免息分期"就激动下单。结果收到账单发现,虽然利息免了,但每个月要交50块服务费,12期下来多花了600块!这种情况特别常见,大家要记得问清楚三个问题:

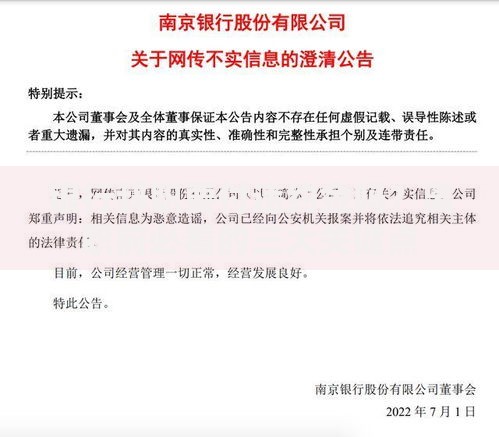

上图为网友分享

对了,有些平台还会玩文字游戏。比如写着"月费率0.5%",乍看年费率才6%,但实际用IRR公式算的话,真实年化可能超过12%!这个算法稍微复杂点,咱们普通人记住个窍门就行:月费率×22≈真实年利率。

上个月我表妹想分期报个培训班,原价2万块分12期。她比较了三家机构:

| 分期渠道 | 月费率 | 总费用 |

|---|---|---|

| 银行信用卡 | 0.75% | 1800元 |

| 培训机构分期 | 0.6% | 1440元 |

| 消费金融公司 | 0.55% | 1320元 |

最后她选了消费金融公司,但我要提醒大家,低费率可能伴随着其他限制条件。比如有的会捆绑销售保险,或者要求开通自动扣款。这时候就要算总账,看看实际支出到底划不划算。

在商场买家电的时候,导购跟我说分24期免息。但仔细一问才发现,商品价格比网上贵了800块!这相当于变相收了手续费。所以啊,碰到分期优惠一定要先比价,别被表面的低费率忽悠了。

上图为网友分享

还有朋友遇到过这种情况:办了12期分期,提前还了5期,结果银行照样收满12期手续费。这就提醒我们,签协议时要特别注意提前还款条款,最好选那种随借随还、按日计费的。

最后给大家提个醒,分期付款要量力而行。虽然每个月还款压力小,但总支出可是实实在在变多了。建议把分期金额控制在月收入的30%以内,避免影响正常生活。另外啊,千万别为了凑分期门槛盲目消费,这就本末倒置啦!

说到这我想起个真实案例:有人为了享受24期免息,硬是把预算5000的手机换成了8000块的旗舰款。结果两年下来多花了3000块,手机性能却用不到一半,你说这亏不亏?所以啊,理性消费才是王道,分期工具要用在刀刃上。

发表评论

暂时没有评论,来抢沙发吧~