最近不少朋友在问,工商银行房贷利率到底怎么选才能更划算?其实啊,这个问题还真得好好琢磨琢磨。毕竟买房是人生大事,利率高低直接关系到未来十几年的月供压力。工行的房贷产品这几年确实有不少调整,比如LPR挂钩机制、差异化定价这些新玩法。咱们今天就来唠唠,普通人该怎么看懂这些专业名词,又该注意哪些容易踩坑的地方。对了,听说有人因为没搞清还款方式,白白多掏了好几万利息呢!

先说说大家最关心的利率水平吧。工商银行的房贷利率啊,可不是铁板一块。它会跟着央行政策和市场行情上下浮动,不过有个基础框架是固定的。比如说现在首套房和二套房的利率差别就挺明显,首套能比二套低个0.5%左右。这个差距看起来不大,但要是贷款200万的话,三十年下来利息差辆小轿车钱呢!

说到工商银行房贷利率类型,固定利率和浮动利率总是让人纠结。固定利率就像买保险,锁定未来几十年的利率风险;浮动利率呢则像坐过山车,可能享受降息红利,也要承担加息压力。有个朋友去年选了固定利率,结果今年LPR降了,现在肠子都悔青了。不过话说回来,要是遇到利率上涨周期,固定利率反而能占便宜。

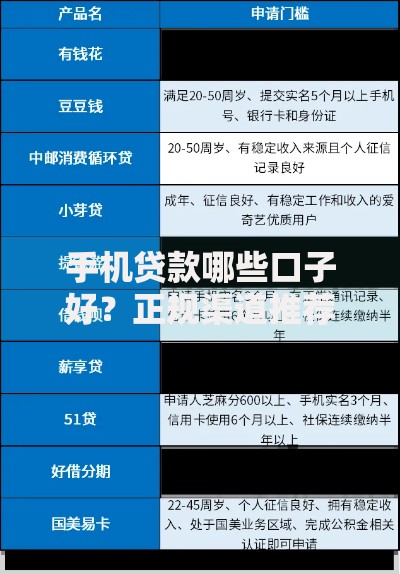

上图为网友分享

这里有个小窍门:可以看看自己的风险承受能力。要是工作稳定、收入看涨的,选浮动利率可能更灵活;如果是做生意的或者收入波动大的,固定利率说不定更安心。对了,工商银行有些混合型产品,前几年固定后面浮动,这种折中方案也值得考虑。

签贷款合同的时候,千万别被工商银行房贷利率这个主菜迷了眼,配菜里也藏着不少门道。比如说提前还款违约金这事,有的合同写着三年内提前还款要收1%手续费,这个要是没注意,急着提前还贷反而可能吃亏。

还有那个利率调整周期,虽然说是每年1月1日调整,但要是你贷款发放日在1月份,可能就得等到下一年才能享受新利率。这点时间差可能让月供差出好几百块呢!所以签合同前一定要把这些细节问清楚,最好让客户经理用计算器给你现场算算不同情况下的月供变化。

上图为网友分享

最后想说,选工商银行房贷利率就像挑衣服,合身最重要。别光盯着数字高低,还要看整体配套服务。比如手机银行能不能方便查还款记录、有没有弹性还款功能这些。毕竟几十年的还贷长跑,服务体验也很关键。对了,最近听说工行在试点智能还款系统,能根据账户余额自动优化还款方案,这种创新功能可以多关注下。

总之啊,房贷这事不能急,多比较、多咨询总是没错的。实在拿不定主意的时候,带着自己的收入证明和征信报告去银行网点,找个资深客户经理好好聊聊,说不定能解锁隐藏的利率优惠呢!

发表评论

暂时没有评论,来抢沙发吧~