最近很多朋友都在问,2020年的银行利率现在到底是多少呢?其实这事儿得分开说,存款和贷款的利率可大不一样。记得前两年疫情刚爆发那会儿,央行连续降息搞得大家有点懵,现在各家银行的利息标准也还在动态调整中。听说最近有些地方性商业银行的三年定存能给到3%左右,但四大行的利率可能稍微低点。不过具体到每个人的情况嘛,还得看存款金额、存期这些细节。下面咱们就掰开揉碎了好好聊聊。

说到存钱拿利息,不同银行给出的价码真是五花八门。就拿活期来说吧,现在基准利率是0.35%上下浮动,不过有的互联网银行能搞到0.4%左右。要是存定期的话,我有个亲戚前阵子在某城商行存了20万三年期,年利率居然有3.25%,比国有大行高了将近0.5个百分点呢。

不过要注意的是,最近好多银行都在推"靠档计息"取消后的新产品。有银行柜员跟我透露,现在提前支取的话只能按活期算,不像以前能分段计息了。所以存钱前真得想清楚这笔钱会不会提前动用。

现在买房贷款的朋友最关心的肯定是LPR(贷款市场报价利率)。去年开始各家银行都陆续转成LPR定价模式了,像五年期以上的房贷利率现在基本在4.3%左右浮动。不过有个朋友最近去办经营贷,发现年化利率居然只要3.85%,比房贷还低,这中间的门道可真不少。

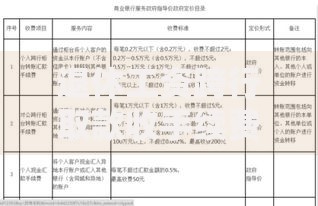

上图为网友分享

这里要特别提醒下,有些银行会玩"利率优惠"的花样。比如表面上说是3.9%的消费贷,仔细看合同才发现要收什么账户管理费、手续费,七七八八加起来实际成本可能超过5%。所以大家签合同前记得拿计算器好好算算总账。

最近注意到个有趣现象,有些银行开始搞"存款送积分"的活动。比如存10万定期送超市购物券,折算下来相当于变相提高了0.2%的收益。不过这种优惠活动往往限时限量,得碰运气。

对于咱们老百姓来说,最实在的就是多比较几家银行的利率。别以为大银行就一定利息低,有时候它们的特色存款产品反而更有竞争力。比如某国有大行最近推的"节节高"产品,存满三年综合收益率能达到3.4%,比普通定期高出一大截。

还有个朋友教了我一招,把资金分成几笔存不同期限。比如10万元分成3万、3万、4万分别存1年、2年、3年定期。这样既保证了流动性,又能享受到长期存款的较高利率。不过具体怎么分配,还是得看个人的资金使用计划。

说到这突然想起来,现在很多手机银行都能直接查到实时利率。建议大家动动手指多查查,毕竟不同地区的分行可能执行不同的利率标准。有时候同一家银行,城区的网点给的利息反而比郊县的低,这个现象挺有意思的。

上图为网友分享

除了明面上的利息,其实还有很多隐形福利可以挖掘。比如某些银行的贵宾客户能享受专属存款利率,或者购买理财产品时的优先认购权。我认识个阿姨,靠着在银行买了几十万国债,居然拿到了4%的协定存款利率,比普通客户高了整整0.7%。

不过要提醒大家的是,高收益往往伴随高风险。最近看到有老人被忽悠买所谓的"高息存款",结果钱进了理财产品的坑。所以遇到利率特别诱人的情况,一定要确认清楚是不是正规存款,有没有存款保险标识。

说到底,利率这东西就是个动态平衡的游戏。咱们普通储户能做的,就是多留心市场变化,抓住阶段性机会。比如每年春节前后、年中考核这些时间节点,银行揽储压力大,这时候去谈利息说不定能有惊喜。

最后唠叨一句,虽然现在银行利率整体不算高,但比起把钱放活期账户睡大觉,稍微规划下总归能多挣几个买菜钱。毕竟积少成多嘛,你说是不是这个理儿?

发表评论

暂时没有评论,来抢沙发吧~