最近好多朋友都在问,之前用过好几次微粒贷,现在全还清了,到底还能不能申请房贷?这个问题吧,说简单也简单,但实际审核的时候银行要考虑不少因素。咱们今天就来唠唠,微粒贷的借款记录对房贷审批到底有多大影响,怎么才能提高通过率。关键是要搞清楚征信报告里的门道,还有银行审核员看重的那些细节。

我有个同事小王,去年买房时就卡在这事上了。他之前半年内用过3次微粒贷,虽然每次都准时还,但银行还是让他多交了收入证明。这事儿说明啊,按时还款固然重要,但借贷次数和频率更关键。

银行信贷部的朋友偷偷跟我说,他们看征信主要关注两点:最近半年的查询次数和账户活跃度。比如你上个月刚还完微粒贷,这个月就申请房贷,系统会觉得你最近特别缺钱。

不过啊,这里有个细节要注意。如果是循环额度的使用,哪怕没借钱出来,每次点开查看额度都会留下查询记录。我之前就吃过这个亏,一个月查了三次额度,结果房贷审批时被要求说明情况。

要是已经多次用过微粒贷,现在想申请房贷,可以试试这几个方法。首先建议还清后等3-6个月,让征信记录沉淀下。有个客户经理跟我讲,他们系统对"近期借贷"的定义就是半年内。

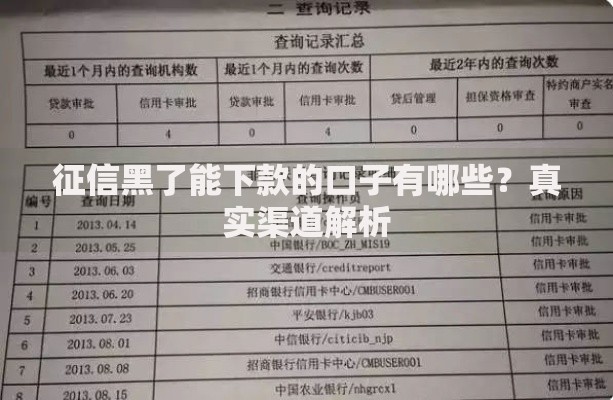

上图为网友分享

有个真实案例,张女士去年8月还清所有网贷,今年2月申请房贷时,银行让她补充了半年期的银行流水和公积金缴存明细,最后也批下来了。这说明只要其他资质过硬,还是有机会的。

不同银行对网贷记录的容忍度差别挺大的。四大行普遍比较严格,像建设银行就要求网贷账户必须销户。而某些股份制银行,比如招商银行,只要近半年没有新增网贷记录就行。

这里有个小窍门,可以先去人民银行打份详细版征信报告,看看自己的"贷款审批"查询次数。一般来说,半年内超过6次就会影响评分,这时候可能需要找客户经理做特殊说明。

很多人不知道,提前还款反而可能影响评分。银行系统会觉得你资金周转有问题,特别是频繁借了又马上还的情况。我之前遇到个客户,两个月内还了5次微粒贷,结果被要求提高首付比例。

上图为网友分享

还有个重要指标是负债收入比。假设你月收入1万,所有贷款月还款不能超过5000。这里要注意,信用卡分期和花呗账单也算负债哦!

要是因为看病、装修等正当理由借过网贷,可以准备好相关证明材料。比如医疗发票、装修合同这些,能有效消除银行的疑虑。记住,主动沟通比让银行瞎猜强多了。

最近听说有些银行开始用大数据风控模型,不仅看征信报告,还会分析消费习惯。所以平时网购别总用花呗,适当多用用储蓄卡消费,能在无形中提升评分。

实在担心的话,可以走担保贷款或者增加共同还款人。不过要找靠谱的担保人,最好是公务员或国企员工。还有个办法是提高首付,首付比例超过40%的话,银行审核会宽松很多。

上图为网友分享

最后提醒大家,别相信那些说能"洗白征信"的中介。征信记录一旦生成,任何人都不能修改。与其花冤枉钱,不如老老实实养半年征信,期间按时还款别逾期,这才是最靠谱的。

发表评论

暂时没有评论,来抢沙发吧~