最近后台收到不少菏泽老乡的私信,都在问公积金贷款到底能申请到多少额度。其实这个问题吧,说简单也不简单,毕竟每个人的情况都不一样。比如老张在国企干了十年,小王刚跳槽到事业单位,他俩的缴存基数肯定有差别。今天咱们就掰开了揉碎了聊这事,从基础的申请条件到那些藏在角落的加分项,甚至教你怎么用手机查预估额度。对了,听说最近公积金中心出了新流程,咱们也顺带提一嘴。

首先得明白,菏泽的公积金贷款不是拍脑门定的数字。它有个计算公式摆在那儿:月缴存基数×贷款系数×贷款期限。不过这里头有个弯弯绕,很多人可能没注意到——那个贷款系数可是会变的!像2023年就从原来的0.45调到了0.5,这就意味着同样月缴2000块的人,现在能多贷出万把块钱呢。

上个月帮亲戚老李办贷款时发现个有意思的事。他公积金账户里明明有八万多,按理说能贷满60万上限,结果系统只批了55万。后来才搞明白,原来是因为他去年换工作断缴过两个月,虽然补缴了但系统还是扣了分。所以说啊,连续性缴存这个事真的特别重要。

还有个冷知识可能90%的人不知道:如果是双职工家庭,两个人的缴存基数可以叠加计算!像小陈夫妻俩,每人月缴3000块,加起来就能按6000的基数来算,这样贷款额度直接翻倍。不过要注意的是,婚姻状况变更会影响还款,要是中途离了婚...这个咱们后面细说。

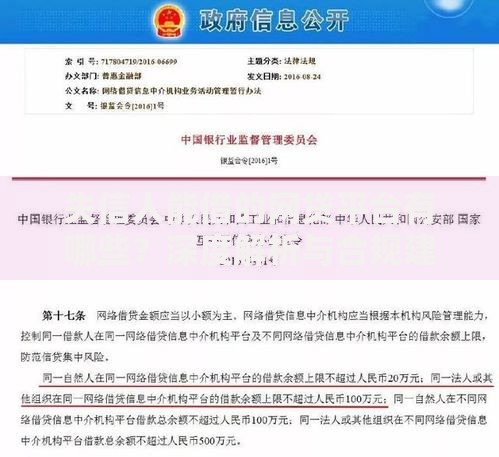

上图为网友分享

咱们举个实在例子。假设你在菏泽某事业单位工作,月缴存基数是5000块,账户余额有3万。按现行政策算的话:

不过这里有个门道,要是你账户余额超过4万,就能触发余额保护机制,至少能贷到60万。所以有条件的话,提前半年往公积金账户多存点钱绝对划算。

上个月遇到个哭笑不得的案例。王阿姨急着买房,听信中介说的"能包装缴存基数",结果被查出来造假,不仅贷款黄了,五年内都不能再申请。还有个小年轻更离谱,把公积金账户里的钱全取出来装修,等到要贷款时才发现余额不够,肠子都悔青了。

这里要划重点:提前半年别动公积金账户!有些银行会查最近6个月的存取记录,频繁提取会被判定还款能力不足。要是实在缺钱,宁愿走商业贷款也别动公积金的奶酪。

说到银行选择也有讲究,菏泽本地的农商行给的系数通常比四大行高0.05左右。不过他们审核更严,适合那些缴存记录漂亮的老员工。刚工作没几年的小年轻,可能还是选大银行更稳妥。

虽然现在政策还算宽松,但听说公积金中心在酝酿改革。有内部消息说可能要引入动态评估机制,把学历、职称这些因素也纳入考量。像研究生学历可能加5分,高级职称再加3分,这样算下来额度又能多个三五万。

还有个风吹草动要注意,菏泽正在试点"商转公"快捷通道。之前办过商业贷款的朋友,可能有机会转成公积金贷款。不过这个政策现在还在调试阶段,建议先打12329热线问清楚再操作。

最后说句掏心窝的话,公积金贷款这事吧,既要懂政策又要会算账。千万别嫌麻烦,把缴存证明、工资流水这些材料准备齐全了,去柜台找工作人员当面核算最保险。毕竟买房是大事,多跑两趟腿总比事后后悔强。要是还有拿不准的地方,记得收藏这篇文章随时翻出来看看,说不定就能省下好几万利息呢!

发表评论

暂时没有评论,来抢沙发吧~