上图为网友分享

说到贷款啊,很多人第一反应就是“利息多少”。尤其是邮政储蓄银行这种老牌机构,它的利率政策总是牵动人心。记得2020年那会儿,不少朋友都在关注邮政储蓄银行的贷款利率调整,其实现在回头看,当时的政策变化确实为后来埋下了不少伏笔。不过别担心,咱们今天不聊复杂的数据对比,而是从普通人的视角,掰扯掰扯邮政储蓄银行的贷款门道。比如现在申请要注意啥?不同贷款类型的利率差多少?怎么操作才能更划算?这些接地气的问题,咱们一个个慢慢唠。

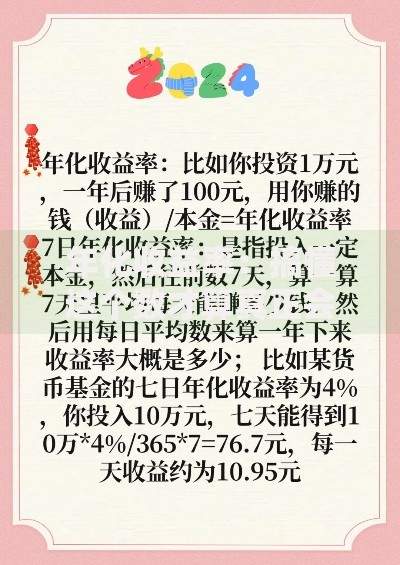

上图为网友分享

一、利率背后的“加减法”最近和银行工作的朋友聊天才发现,邮政储蓄银行的贷款利率浮动其实挺有意思。比如信用贷和抵押贷能差出2%-3%,如果是公积金组合贷款,利率还能再打个折。不过这里有个坑要注意——银行审批时会把你的工作稳定性、收入流水甚至芝麻信用分都算进去。有位刚申请房贷的同事就吐槽:“明明看官网写的基准利率4.9%,实际批下来却要5.6%”,后来才知道是因为他的信用卡有过两次逾期记录。说到这儿,咱们得划个重点:信用类贷款普遍在5%-8%之间房产抵押贷可以压到4.5%以下经营贷如果有担保公司介入,可能比房贷还低(具体以银行最新政策为准)二、申请流程里的隐藏关卡上个月陪亲戚跑贷款,亲眼见识了邮政储蓄银行的审核流程。本以为带着房产证和收入证明就能搞定,结果客户经理还要查手机账单、社保缴纳记录,甚至问起孩子在哪上学。后来才明白,这是在评估申请人的综合还款能力。有个细节特别有意思——如果是教师、医生这类职业,利率能比普通上班族再降0.2%,这可比存定期划算多了。这里分享个实用技巧:提前半年养好流水,每月固定日期存入工资把信用卡额度使用率控制在30%以内如果有其他银行贷款,尽量结清后再申请带上完税证明或职称证书能加分三、比价时的三大误区很多人喜欢拿邮政储蓄银行和其他银行对比,但容易掉进三个坑:只看表面数字:有些银行宣传的“3.85%超低利率”其实是针对特定客群忽视附加成本:比如某银行的利率低0.3%,但要收5000元服务费没算时间成本:审批速度慢的银行,可能耽误买房交款期限有个真实案例:邻居张姐去年同时申请了邮政储蓄和某股份制银行的贷款,虽然后者利率低0.25%,但因为审批拖了20天,差点赔了购房违约金。后来她算账发现,邮政储蓄银行贷款利率虽然稍高,但胜在放款快、手续透明,综合下来反而更划算。四、这些新变化要知道最近注意到邮政储蓄银行在推"绿色通道"服务,对新能源车贷、光伏设备贷有利率优惠。还有个容易被忽略的细节——手机银行申请的信用贷,比线下网点通常低0.15%。不过要注意,这种线上贷款往往期限较短,适合短期周转。说到特殊群体,这三类人现在去申请可能有惊喜:乡村振兴重点区域的个体工商户高新技术企业员工连续缴纳公积金满5年的上班族五、省利息的野路子除了老老实实还贷,其实有些合法操作能省不少钱。比如把等额本息换成等额本金,虽然前期压力大,但总利息能省出部iPhone。再比如说,邮政储蓄银行现在支持利率重新定价,要是LPR持续下降,记得在重定价日前申请调整。最近帮朋友做了个测算:同样贷50万,选对还款方式+抓住利率优惠节点,20年下来能省6-8万。这可不是小数目,够给孩子报两年兴趣班了。写在最后说到底,贷款这事儿就像量体裁衣,关键要找到适合自己的方案。邮政储蓄银行的利率政策虽然跟着大环境走,但总有些个性化空间可以挖掘。建议大家在申请前多做功课,把银行经理当成免费顾问使劲问。别忘了,有时候磨一磨嘴皮子,可能就磨出个利率折扣来。最后提醒句,不管选哪家银行,按时还款才是守住信用底线的硬道理。

发表评论

暂时没有评论,来抢沙发吧~