最近很多朋友在后台问,小微企业贷款到底需要啥条件?说实话啊,这事儿看起来简单,但实际操作起来,银行和机构的要求还真不少。今天咱们就掰开揉碎了讲讲,从最基本的营业执照到容易被忽略的隐形门槛,手把手教你避开那些容易踩的坑。对了,记得看到最后,有个关于信用记录的冷知识,绝对能帮到你!

先说最基础的条件吧,就像去超市买东西得带钱一样,小微企业贷款首先得有营业执照。不过要注意哦,注册时间可不是随便填的。大多数银行会要求企业实际经营满1年,有些地方性银行可能放宽到半年。上周我碰到个开奶茶店的小王,就是因为营业执照刚满5个月被拒了,急得直跺脚。

这些藏在细则里的要求,可是坑了不少人。比如那个资产负债率,很多老板压根没算过自己企业的这个数。有次帮朋友老李算账,发现他公司账面上看着挺漂亮,结果应收账款太多,资产负债率直接飙到75%,根本过不了审。

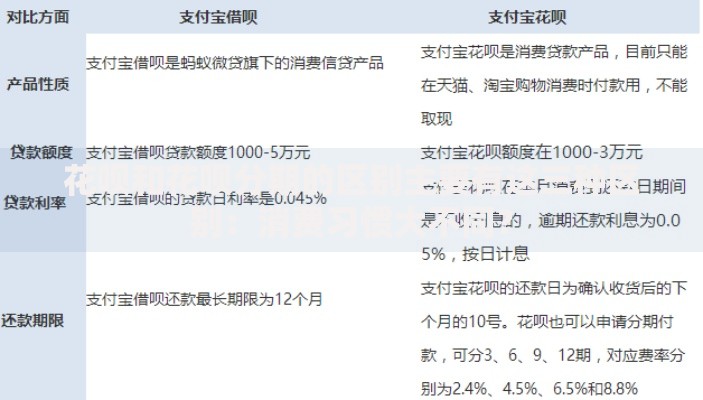

上图为网友分享

再说说行业限制,去年有个做教培的朋友,明明材料齐全,但就因为行业被划入限制名单,跑遍全城银行都没贷下来。现在很多银行对高污染、高能耗行业也是避之不及,这点要特别注意。

信用记录这个事,真是说多少次都不嫌多。上个月接触的客户里,有三分之一都是因为法人或股东的征信有小瑕疵被拒。有个做服装批发的张姐,就因为五年前有张信用卡忘还,现在急用钱时抓瞎了。

这里教大家个绝招:提前自查企业信用报告。现在央行征信中心的官网就能查,花个20块钱,总比被拒贷强吧?还有个冷知识,企业水电费缴纳记录现在也纳入评估了,可别小看这些生活账单。

说到这,想起去年帮餐饮店老板老周办贷款的经历。他那个店开在商场里,流水没问题,但就是没房产抵押。最后靠着商场出具的租赁合同和稳定的POS机流水,硬是拿到了80万的信用贷。所以说啊,条件不够的时候,多想想替代方案。

最后说点掏心窝子的话,别光盯着四大行。现在很多地方商业银行和互联网银行,政策灵活得很。像微众银行的微业贷、网商银行的旺农贷,申请流程简单,放款速度也快。

还有啊,别被贷款利率吓住。最近接触的几个案例,年化利率从4%到18%的都有,关键看企业资质。上次有个做文创的小公司,因为拿了高新企业认证,直接拿到基准利率下浮10%的优惠,省下的利息够发两个月工资了。

总之啊,小微企业贷款这事,说难不难说易不易。提前把材料备齐,把账目理清楚,多对比几家机构,总能找到合适的方案。要是实在没把握,找个靠谱的财务顾问帮着把关,花点小钱能省大麻烦呢!

发表评论

暂时没有评论,来抢沙发吧~