最近好多朋友都在问建设银行的首套房贷款利率到底划不划算,毕竟买房是人生大事,利息能省一点是一点嘛。今天咱们就来唠唠这个事,说真的,银行的利率政策总是变来变去,搞得人有点懵。不过别担心,我翻了不少资料,还特地对比了其他银行的方案,发现建设银行这两年给首套房的利率确实有点意思。比如说吧,他们现在执行的LPR加减点模式,可能有些朋友会问,这个LPR到底是个啥玩意儿?简单来说就是跟着市场走的基准利率,不过具体的加点数还得看你的信用情况和当地政策。对了,听说有些地区还能申请到特别优惠,但这事儿得亲自去网点问才靠谱。

咱们先来说说最关键的利率构成。现在的房贷都是采用LPR+基点的模式,建设银行目前给首套房普遍是LPR下调20个基点。举个栗子,要是这个月公布的5年期LPR是3.95%,那实际利率就是3.75%。不过要注意啊,这个基点数可不是全国统一的,像长三角、珠三角这些热门区域,有时候会有额外优惠。

别看银行大厅里摆着明晃晃的利率表,实际操作中可有不少门道。上周我有个朋友去办贷款,客户经理突然说要收什么"贷款服务费",这玩意儿压根不在官网公示里。后来闹到支行长那儿才给免了,所以说啊,去银行办业务得多个心眼。

还有件重要的事——提前还款违约金。建设银行现在政策是还款满1年后不收违约金,但要是你刚贷了半年就想提前还,得交剩余本金的1%作为罚金。这个细节好多人都不知道,等签了合同才发现就晚了。

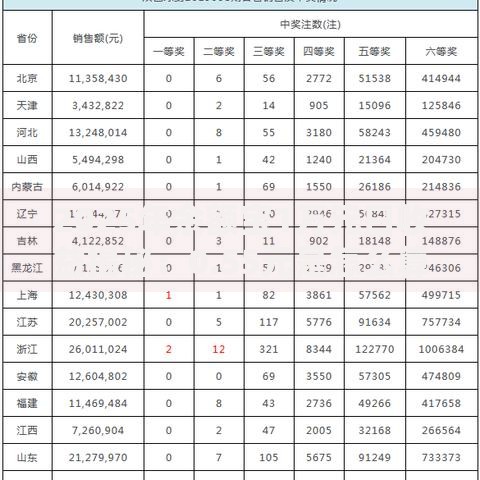

上图为网友分享

有些购房者看到A银行利率3.7%、B银行3.75%就急着做决定,其实这样容易掉坑里。真正要比的是实际还款总额,这里边涉及到还款方式的选择。建设银行默认提供等额本息和等额本金两种方式:

我帮大家算过笔账,假设贷款100万30年期的,等额本息比等额本金要多还12万利息。不过具体怎么选还是得看自身情况,别光听银行经理推荐。

虽然政策文件里没明说,但从最近央行的动作来看,LPR还有可能继续下调。特别是现在房地产市场不太景气,很多专家预测今年三四季度可能还会有降息。不过话说回来,房贷利率这东西吧,就跟买股票似的,谁也不敢打包票。要是你最近急着买房,可以考虑先签浮动利率,等降息了再转固定利率。

上图为网友分享

对了,最近建设银行在推手机银行自助调利率的服务。登录APP就能看到实时利率报价,还能直接提交材料预审。不过这个功能目前只在15个试点城市开通,像北京、上海、杭州这些地方的朋友可以试试。

最后说几个真实案例给大家提个醒。去年有对小夫妻为了拿低利率,轻信中介说的"包装流水",结果被银行查出造假,不仅贷款没批下来,还上了征信黑名单。还有位大叔提前还款时没注意账户余额,少存了38块钱,导致还款失败产生逾期记录。

所以说啊,办理房贷这事儿千万不能图省事。建议大家在签合同前,最好把借款合同从头到尾通读三遍,特别是用很小字体印刷的补充条款。有不明白的地方当场就问,别怕麻烦工作人员,这可是关系到二三十年的大事。

上图为网友分享

总之呢,建设银行的首套房贷款政策整体来说还是比较友好的,特别是对首次置业的刚需群体。但具体到每个人能拿到多少优惠,还是得看自身的资质条件和谈判技巧。最近有购房打算的朋友,不妨先去银行做个预审,心里有个底再慢慢挑房子,这样才不会手忙脚乱嘛。

发表评论

暂时没有评论,来抢沙发吧~