最近好多朋友问我啊,分期乐的年利率到底咋算的?是不是真的像广告里说的那么低?这事儿吧,我刚开始也搞不太明白,光看它页面显示的日利率0.03%啥的,感觉挺划算。不过后来仔细算了下才发现,实际年化利率可能比想象中高不少。今天咱们就掰开揉碎了说说,分期乐的年利率到底怎么算,怎么避免被文字游戏忽悠,还有几个亲测有效的省钱小妙招。

先说说我自己的踩坑经历吧。去年买手机用了分期乐,页面上写着"日息万三",我当时就寻思着:0.03%×365天10.95%?这年利率看着还行啊。结果账单出来才发现,每个月都要还固定本金+利息,实际支付的利息比按年计算的要多得多。

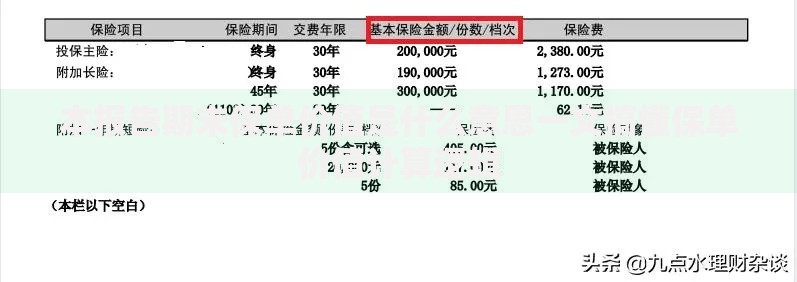

上图为网友分享

后来查资料才知道,这里有两个关键概念:

为了弄明白分期乐的年利率到底怎么定,我特意打了三次客服电话(每次都要等20分钟,真是够够的)。整理出来这几个影响因素:

现在市面上消费分期平台这么多,咱不能只盯着分期乐看。我做了个简单对比:

| 平台 | 名义利率 | 实际利率(IRR) |

|---|---|---|

| 分期乐 | 7.2%-24% | 13.5%-28.8% |

| 花呗分期 | 8%-15% | 14.5%-18% |

| 京东白条 | 9%-18% | 16%-22% |

| 信用卡分期 | 12%-18% | 15%-24% |

| 银行消费贷 | 4%-8% | 4%-8% |

上图为网友分享

最后分享几个实战经验:

说到底,分期乐的年利率到底多少,真的得具体情况具体分析。关键是要看清合同条款,用好计算工具,别被表面的低利率迷惑。要是实在算不明白,记住一个原则:分期时间越短,实际利率越低。当然啦,最好的省钱办法还是量入为出,理性消费嘛。

发表评论

暂时没有评论,来抢沙发吧~