说到2016年的贷款基准利率啊,可能很多正在还房贷的朋友都特别关心这个数字。毕竟那时候的利率调整,直接影响到咱们每个月的还款金额。其实啊,央行在2016年总共调整了两次基准利率,最后一次定格在4.35%(一年期)。不过这个数字背后藏着不少门道,比如说不同期限的贷款利率其实各有差异,还有当时的降息政策对咱们老百姓的钱包产生了哪些连锁反应。今天咱们就掰开揉碎了聊一聊,顺便看看这些陈年数据对现在的理财规划还能不能派上用场。

记得那年春节刚过完,朋友圈里就疯传着"房贷要降"的消息。果不其然,2月份央行就出手调整了贷款基准利率。具体来说啊,当时把一年期贷款基准利率从4.35%降到了4.3%,五年期以上的则从4.9%降到4.75%。不过这个调整幅度嘛,说实话有点像是"挤牙膏",很多等着大幅降息的朋友都直呼不过瘾。

要说最关键的,还是10月那次调整直接把五年期以上贷款利率定格在4.9%。这个数字后来维持了整整20个月没动过,直到2018年才又有新变化。记得当时有个在银行工作的朋友跟我吐槽,说他们网点那段时间办房贷的人都快排到马路上了。

现在回过头看2016年的利率政策,其实藏着不少有意思的细节。比如说那年上半年的降息,明显是为了对冲股市熔断带来的冲击。而到了下半年,眼看着房地产又开始升温,政策制定者就开始踩刹车了。这种"走钢丝"式的调控,确实让人看得心惊肉跳。

有个挺有意思的现象是,虽然基准利率下调了,但很多银行的实际贷款利率却没跟着降。特别是房贷这一块,不少银行反而悄悄提高了利率上浮比例。这事儿当时还闹上过新闻,有购房者拿着央行的文件去银行理论,结果被告知"基准是基准,执行是执行"。

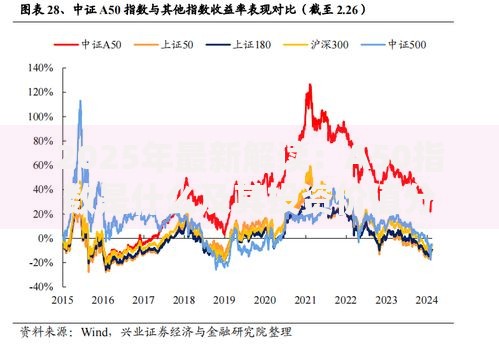

上图为网友分享

说到这儿就不得不提当时的房地产市场。2016年可是出了名的"地王年",北上广深的房价就像坐火箭似的往上窜。利率调整和房价上涨这两件事搅和在一起,搞得很多刚需族是进退两难——买吧怕高位接盘,不买吧又担心越来越买不起。

咱们举个具体例子算笔账。假如2016年10月之后贷款100万买房,按照当时4.9%的基准利率,等额本息30年的话,月供大约是5307元。要是搁在2015年利率高位时,同样的贷款月供要多出好几百块。不过现在看这个数字,估计很多朋友要感慨"当初觉得压力山大,现在看看简直是白菜价"。

不过啊,当时有个特别的现象:很多银行都推出了利率折扣。记得最低能打到8.5折,算下来实际利率只要4.165%。可惜这种好事现在是想都别想了,如今别说折扣,能申请到基准利率都得烧高香。

还有个容易被忽视的影响是理财收益的变化。2016年那会儿,很多银行理财产品的收益率还能保持在4%以上,跟贷款利率差不太多。现在嘛...咳咳,咱们还是说回正题吧。

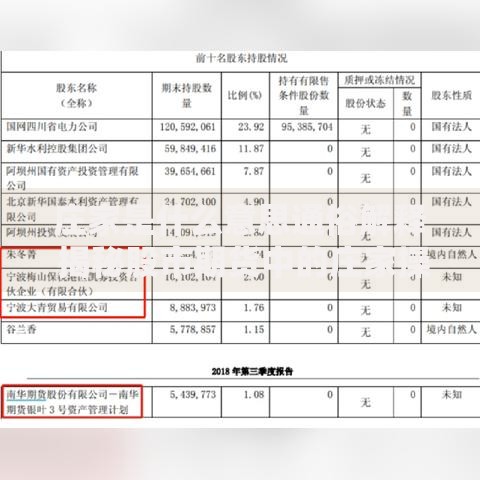

上图为网友分享

可能有人要问:都过去这么多年了,研究2016年的贷款基准利率还有啥用?这话可不对!至少有三点现实价值:

比如说现在很多人纠结要不要提前还贷,这时候把当年的利率水平和现在对比就很有必要。再比如做生意的朋友,如果能看懂利率调整的规律,在资金周转方面就能少踩很多坑。

不过要注意的是,现在的LPR机制和当年的基准利率已经不是一回事了。2019年改革之后,贷款利率更市场化,波动频率也更高。但不管怎么说,了解历史数据总归能让我们在面对金融决策时多几分底气。

对于正在还贷的朋友,建议翻翻当年的贷款合同。特别是2016-2017年办理的房贷,很多都约定了"次年生效"的利率调整条款。要是发现自己的利率明显高于市场水平,不妨试试跟银行协商转贷。

上图为网友分享

准备买房的新手要注意,别光盯着当年的低利率眼红。现在虽然基准利率换成了LPR,但加点数才是决定实际利率的关键。多比较不同银行的报价,有时候差几十个基点,三十年下来就是十几万的差距。

还有做企业的老板们,2016年的经验告诉我们:遇到利率下行周期,可以考虑把短期贷款置换成长周期的。反过来要是预期利率要涨,那就该优先选择固定利率贷款。这种前瞻性的操作,往往能省下真金白银。

说到底啊,贷款基准利率就像天气预报,咱们既不能控制它,又不能完全不信它。但只要我们提前做好准备,管它刮风下雨,照样能把日子过得舒舒服服的。毕竟理财这事儿,三分看行情,七分靠规划,您说是不是这个理儿?

发表评论

暂时没有评论,来抢沙发吧~