说到公积金贷款啊,不少朋友可能既期待又头大。期待是因为利率确实划算,头大是不知道具体要怎么操作,更担心流程会不会拖个一年半载。今天咱们就来唠唠这事儿,把整个流程掰开了揉碎了讲清楚。其实说白了,公积金贷款主要分资格确认、材料准备、申请审批、抵押登记、放款到账这五大环节。至于大家最关心的办理时间嘛,从开始申请到钱到账,快的话一个月出头,要是碰上材料问题或者审核高峰期,两个月也不算稀奇。下面咱们就一步步细说,保证看完你心里就有谱了。

先说个真实案例吧,我表弟去年买房那会儿,压根没提前查公积金贷款条件,结果材料都准备好了才发现自己连续缴存时间差两个月才满一年。你看,这不当场卡壳了吗?所以啊,咱们得先把这几个硬杠杠摸清楚:

对了,还有个容易踩坑的点——账户余额和贷款额度挂钩。比如有些城市规定可贷额度是账户余额的15倍,这时候要是账户里就万把块钱,可能就得考虑组合贷了。

材料这块儿看着简单,实际操作起来真是考验耐心。上周陪朋友去公积金中心,亲眼见着有人因为购房合同缺了开发商公章被退回。所以咱们得把材料清单给整明白:

这里特别提醒下,征信报告最好提前半个月去打印。别问为什么,有次帮同事整理材料,临提交前发现他三年前的花呗逾期记录,这不就耽误事了嘛。

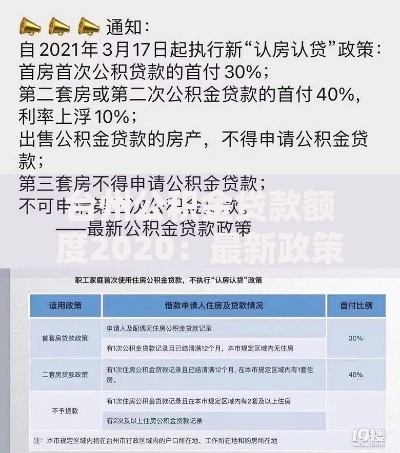

上图为网友分享

现在重点来了,整个公积金贷款流程到底怎么走?咱们按时间线来捋:

说到这儿,想起个有意思的事。去年有个客户急着放款,天天跑房管局盯进度,结果硬是把20天的手续缩短到12天。所以说啊,自己多上点心确实能加快进度。

其实公积金贷款的时间啊,就像外卖配送,得看天时地利人和:

有经验的中介通常会建议,避开春节前后和6月底这两个时间节点。一个是银行要做年终结算,另一个是开发商集中冲业绩,办理窗口挤得跟早高峰地铁似的。

最后咱们集中回答几个高频问题:

Q:公积金贷款能加急吗?

A:正规渠道没有加急服务,但可以试试这两个办法:一是主动联系开发商催进度,二是提前把材料扫描件发给银行预审。

Q:审批通过后多久必须办抵押?

A:一般来说有效期是三个月,不过现在很多城市开通了线上抵押,时效缩短到一个月内。

Q:放款后还要做什么?

A:记得每月按时还款,满一年后可以申请提取公积金余额还贷,这个很多朋友都不知道呢。

说到底,公积金贷款这事就像煲汤,急火容易糊,慢火才能出滋味。把材料准备扎实了,流程盯紧了,时间自然就控制在合理范围内。现在国家政策越来越便民,很多城市都开通了线上预审和进度查询功能,咱们普通老百姓办贷款可比前些年省心多了。要是看完还有啥不明白的,欢迎留言讨论哈!

发表评论

暂时没有评论,来抢沙发吧~