最近总听人聊起“高评高贷”,说白了就是通过虚高评估价多套贷款的操作。这招儿乍一听能解决资金问题,但背后藏的雷可不少!今天咱就掰开揉碎了聊聊,高评高贷到底会踩哪些坑——从法律风险到资金链断裂,甚至可能让你征信黑成锅底灰。别以为这是空口说白话,前阵子就有朋友因为操作不当,房子没到手还倒贴了十几万违约金...

很多人被高评高贷吸引,无非是看中它能短期套现。比如一套市价300万的房子,评估公司给你做到350万,按七成贷款能多拿35万出来。但这事儿就像吃糖衣炮弹,糖还没化呢,炮弹就炸了——评估费、中介费先吃掉两三万,后期月供压力直接翻倍。更别说万一遇上房价波动,分分钟让你体验什么叫“首付变首负”。

去年在杭州就出过这么个事儿:老张想用高评高贷买二套房,结果银行放款后突然抽查评估报告,发现小区同户型成交价根本没到那个数。最后不仅要求10天内补足差价,还把他列入了信贷黑名单。更惨的是,现在想申请装修贷都被秒拒...

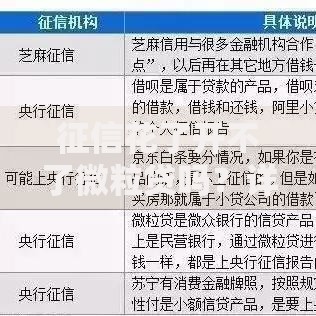

上图为网友分享

这里头最要命的是连环违约风险。就像多米诺骨牌,只要其中一环出问题——比如租客突然退租导致租金贷断供,或者开发商延期交房影响转手——整个资金链说崩就崩。到时候别说投资了,连自住房都可能被拍卖。

首先得明白,天上不会掉馅饼。遇到说能“零首付购房”“套现百万”的中介,赶紧跑就对了!真要操作的话,至少得做好三手准备:

还有个冷知识:现在很多银行都用上AI估价系统了,自动抓取周边成交数据。想靠人为抬高评估价?系统分分钟给你打回原形。去年深圳就有30%的高评案例被系统拦截,当事人还得倒贴贷款服务费...

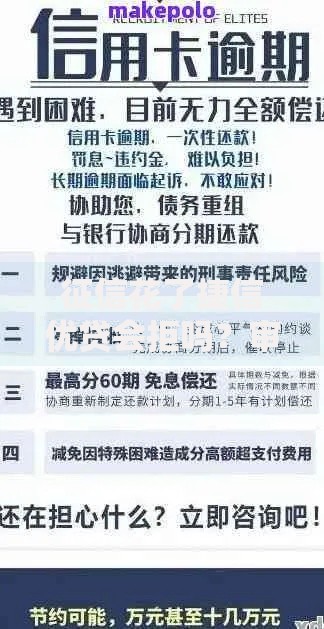

上图为网友分享

与其冒险玩高评高贷,不如看看这些合规操作:比如把现有房产做抵押经营贷,或者申请装修分期。虽然利率可能高一点,但起码不会半夜接到银行的催收电话啊!要是手头有公积金,更该优先用上——3.1%的利率比商业贷便宜快一半呢。

实在缺资金周转,还可以考虑信用贷组合。现在很多银行允许同时申请2-3笔信用贷款,总额度能到50万左右。不过千万记得要错开申请时间,不然征信查询次数太多,后面想办房贷就难了。

最后说个真实案例:小王去年用高评高贷买了套公寓,本想转手赚差价。结果今年楼市遇冷,评估价直接跌了20%。现在每月要还1.8万月供,租金收入才4000块,工资全填进去都不够。最近听说他准备断供止损,可这样不仅要赔违约金,五年内别想再贷款...

上图为网友分享

所以说啊,高评高贷就像走钢丝,看着刺激,摔下去就是万丈深渊。咱们普通老百姓理财,还是得稳扎稳打。记住四个字:量力而行!真要缺钱周转,找亲戚朋友借都比玩这种高危操作强。

发表评论

暂时没有评论,来抢沙发吧~