嗯,咱们都知道2020年是个挺特殊的年份,不光是因为疫情,房贷利率那会儿也闹得沸沸扬扬的。现在回头想想,当时银行房贷利率到底是多少来着?有人可能还记得LPR转换那阵子,手机银行天天弹窗提醒,搞得跟双十一抢券似的。其实这事影响到现在,尤其是选固定利率还是浮动利率的人,每个月还的钱可能差出顿火锅钱呢。今天咱就掰开揉碎了聊聊,2020年的银行房贷利率到底咋回事,顺便看看这些变化对现在的房贷族有啥启发。

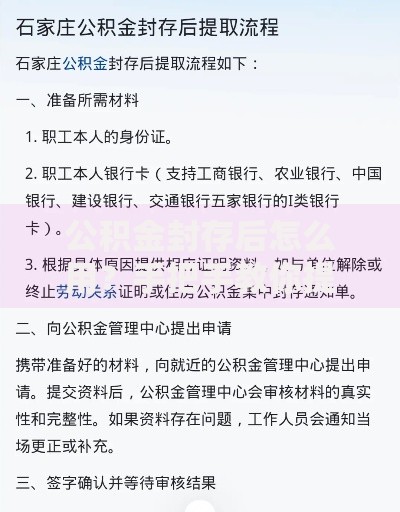

上图为网友分享

一、那个让人头秃的利率转折点2020年初的时候,五大行的首套房贷利率基本在5.3%左右徘徊。不过到了八月份,LPR(贷款市场报价利率)转换全面铺开,这事儿就像往油锅里泼了盆水——炸开锅了。当时我同事老王还特地画了张对比表,发现要是选LPR浮动利率,每个月能少还两杯奶茶钱。这里得插句大实话:别看现在大家都习惯LPR了,当年可是闹过不少笑话。有阿姨以为LPR是理财产品,跑去银行柜台要买;还有人听说"浮动"俩字,愣是拖着不办转换手续。不过话说回来,2020银行房贷利率的调整确实让很多人第一次搞懂了基准利率和加点数的区别。当时几个典型银行的利率情况:工商银行:首套5.28%,二套5.55%建设银行:首套5.32%,二套5.6%招商银行:首套能给到5.2%(优质客户)地方城商行:普遍比大行低0.1-0.3个百分点二、LPR转换背后的"小心机"现在看2020年那次LPR转换,简直就是银行和客户的心理博弈。银行客户经理那时候天天打电话,话术都是"现在转换能锁定低利率"。不过有些精明的人发现,其实转换后的房贷利率LPR+加点数,这个加点数可是跟着你一辈子的。举个实在例子:假设2020年你的利率是5.3%,当时5年期LPR是4.65%,那你的加点数就是5.3%-4.65%0.65%。就算后来LPR降到4.2%,你的实际利率还是4.2%+0.65%4.85%。看懂这个门道的人,当时都抢着在LPR低位时转换。三、那些年被忽视的区域差异别看现在全国房贷利率基本统一了,2020年那会儿可真是"同国不同命"。像深圳因为楼市太火,首套房贷利率能冲到5.15%,而隔壁的广州才4.95%。更夸张的是,某些三四线城市为了抢客户,搞出过4.75%的"骨折价"。记得有个在郑州买房的朋友,2020年底办贷款时,银行客户经理神神秘秘地说:"现在申请能给你做到基准下浮10%"。结果他等了一个月才放款,期间LPR又降了,反倒多省了0.2%的利息。这事儿说明啊,银行房贷利率这事还真得看时机和地域。四、现在回头看的关键启示别被数字游戏忽悠:当年很多宣传只说"利率下降",却不提加点数永远跟着走提前还款要算细账:2020年办贷款的人现在提前还款,可能不如买理财划算关注政策窗口期:像今年新出的"首套房贷利率动态调整机制",就是当年的升级版有数据显示,选择LPR浮动利率的人里,超过60%其实没搞懂计算公式。这也不怪大家,毕竟房贷利率这东西涉及的专业术语,比手机套餐说明还复杂。不过现在手机银行都有模拟计算器了,建议每月还款日前查查最新LPR,心里有个底。五、未来该怎么选才不踩坑虽然现在聊的是2020年的旧事,但对准备买房的人还是有参考价值。最近有粉丝问我:"现在银行房贷利率都降到3字头了,还能不能继续降?"这事儿真不好说,但可以确定的是,银行房贷利率从来都不是孤立存在的。就像2020年疫情和楼市调控双重影响下,利率变化比过山车还刺激。最后给个实用建议:每月收到还款短信时,别光看金额数字。打开手机银行看看明细,搞清楚自己的利率构成。说不定哪天LPR又调整了,你就能第一时间知道该不该提前还款,或者要不要转贷了。毕竟,自己的钱袋子,还是得多上点心呐!

发表评论

暂时没有评论,来抢沙发吧~