最近好多朋友在问国寿安鑫盈有没有风险,值不值得投。今天咱们就来唠唠这个问题,尽量把风险点和注意事项讲清楚。先说结论啊——任何理财产品都有风险,只是程度不同而已。国寿安鑫盈作为一款保险系产品,虽然背靠大公司,但咱们也得擦亮眼睛看看它的收益结构、投资方向和条款细节。比如市场波动会不会影响本金?提前赎回有没有手续费?这些都得掰开揉碎了说。不过别担心,咱们下面就从产品特点、潜在风险点,还有普通人该怎么理性看待这几个角度,慢慢分析。

国寿安鑫盈本质上属于理财型保险,既带点保障功能,又主打资产增值。很多人冲着"国寿"这块牌子去的,觉得大公司肯定稳妥。不过这里得提醒下,保险公司和银行理财可不是一回事儿,虽然都归银保监会管,但底层资产投向差别挺大的。比如它可能投到基建项目、企业债券这些领域,市场行情好的时候收益不错,但遇到经济下行压力,回款速度可能就会变慢。

说几个大家特别容易踩雷的地方吧。首先是市场波动风险,去年不是有段时间债市大跌嘛,很多挂钩债券的理财产品都出现亏损。再就是公司偿付能力,虽然国寿是头部险企,但去年三季度综合偿付率从235%降到226%,这个趋势得留意着点。

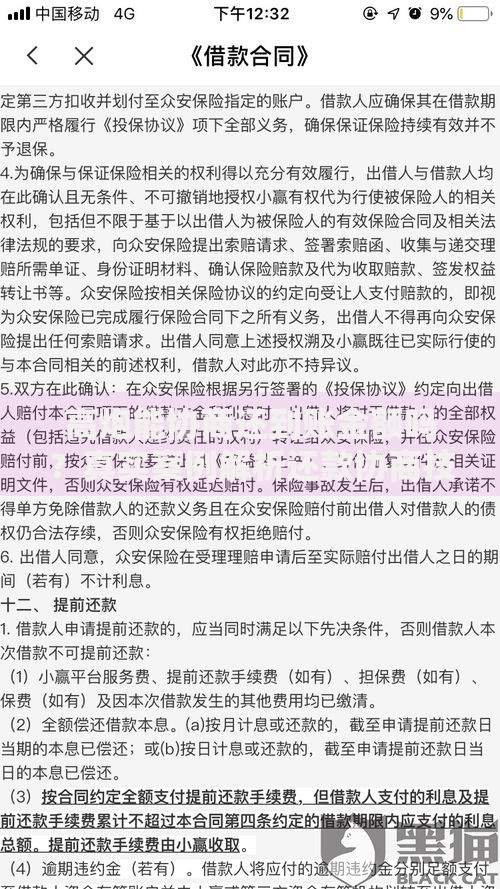

上图为网友分享

还有个容易被忽略的点——通货膨胀风险。假设产品年化收益3.5%,但今年CPI涨到4%,实际购买力其实是在缩水的。更别说有些业务员会把"历史业绩"和"未来预期"混着说,这种话术咱们可得多个心眼。

根据银保监会发布的《关于防范保险销售误导的风险提示》,这几类朋友要特别谨慎:

比如我邻居张阿姨,去年把养老钱全买了类似产品,结果儿子突然生病要用钱,提前赎回损失了8%的本金,这事儿闹得挺不愉快的。

上图为网友分享

这里给大家支几招实用的。首先做好资产配置,千万别把鸡蛋放一个篮子里。建议用闲置资金来投,比例控制在家庭金融资产的20%以内。然后仔细看合同条款,重点关注"保险责任"和"免责条款"这两部分,有不明白的术语当场让业务员用大白话解释清楚。

还有个诀窍是关注季度报告。根据《保险资金运用管理办法》,保险公司每个季度都得披露投资组合情况。比如去年四季度国寿安鑫盈加大了利率债配置,这个动向就和咱们的收益安全息息相关。

总之啊,理财产品没有绝对的安全,关键看适不适合自己。就像买鞋合脚最重要,投资理财也得量体裁衣。多比较不同产品的底层逻辑,结合自身风险承受能力来做决定,这才是真正的理财智慧。

上图为网友分享

发表评论

暂时没有评论,来抢沙发吧~