说到存钱理财啊,大家最先想到的肯定是银行。不过你知道吗?现在市面上的银行类别多得让人眼花缭乱,什么国有大行、股份制银行、城商行...哎,这么多类型到底有啥区别?可能很多人会觉得,选银行不就是看利率吗?其实啊,还真不一定!今天咱们就掰开了揉碎了聊聊,这些不同类别的银行都有哪些门道。比如说,有的银行虽然利率高点,但网点少得可怜;有的服务特别贴心,可存款门槛高得吓人。别着急,跟着我的思路慢慢理清楚,保证你听完之后选银行心里有谱!

咱们先来认识下银行界的主要"门派"。首当其冲的肯定是国有六大行,像工、农、中、建这些老大哥,网点多得跟便利店似的。不过啊,他们的存款利率嘛...你懂的,就跟温吞水差不多。

最近几年还冒出来不少外资银行,不过他们的服务对象主要是高净值人群,普通储户可能连门槛都摸不着。说到这儿,我突然想起去年帮老妈选定期存款的经历...

大家最关心的利率问题,这里边学问可大了。一般来说,民营银行和城商行的利率会比大行高出0.5%-1%,不过这可是有代价的!比如某民营银行的3年期定存,虽然利率标到3.5%,但你要是提前支取,利息立马变成活期。

上图为网友分享

这里给大家支个招:分散存放+阶梯存款法。比如10万块钱,别都存一家银行。拿3万存国有大行求稳妥,5万放股份制银行拿中等收益,剩下2万试试民营银行的高利率产品。这样既安全又能多赚点利息,你说是不是这个理儿?

上周陪朋友去办房贷,真是见识了不同银行类别的服务差异。国有大行柜台排长队,APP用着像老年机;股份制银行的客户经理全程笑脸相迎,还主动端茶倒水;城商行更夸张,听说我们要办贷款,行长亲自出来接待!

不过啊,服务好的代价可能是更高的收费。有些银行看着VIP室装修得跟五星酒店似的,转头就在账户管理费、转账手续费这些地方找补回来。所以咱们老百姓选银行,还是要拎得清哪些服务是真正用得上的。

说到安全性,不得不提那个50万存款保险。其实不管什么类别的银行,只要是有存款保险标识的,50万以内本息都是兜底的。不过要注意!很多银行推出的"特色存款"、"创新存款",可能压根不在保障范围内。

这里有个冷知识:全国4000多家银行机构中,有98%都加入了存款保险。但为防万一,建议大家存钱前还是先确认下银行大厅有没有贴那个绿色标识,或者上央行官网查查名录。

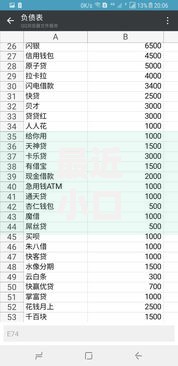

上图为网友分享

现在的银行类别界限越来越模糊了。就说最近火出圈的数字银行吧,既不是传统民营银行,又不算纯互联网机构。他们推出的智能存款产品,能根据市场利率自动调整收益,还支持随时转让,简直是把各种银行类别的优点都打包了。

不过这些新事物也有坑!去年某平台推的"灵活宝"产品,宣传时说随存随取,结果遇到集中赎回直接暂停提现。所以啊,面对新兴银行类别,咱们既要保持开放心态,也要捂紧钱袋子多留个心眼。

说到底,选银行就像找对象,没有最好只有最合适。短期要用的钱放国有大行,中长期存款选城商行,想尝鲜可以试试民营银行。记住鸡蛋别放一个篮子里,定期检查账户变动,这样才能在保证安全的前提下,让存款发挥最大效益。你平时都喜欢把钱存在哪类银行?欢迎留言聊聊你的理财心得!

发表评论

暂时没有评论,来抢沙发吧~