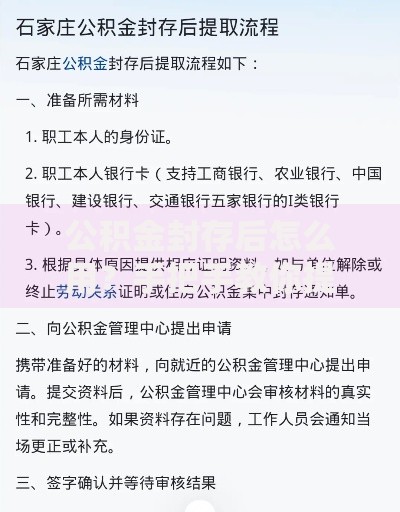

最近好多朋友问我,炒股融资时总听券商提"维持担保比例",这玩意儿到底咋回事?说白了这就是你抵押在券商的股票和现金,跟借的钱之间的比例。比如你账户里有100万股票,又借了50万,那维持担保比例就是(100+50)/50300%。不过啊,券商可不是慈善机构,当这个比例跌到警戒线以下,他们可就要强制卖你股票了!今天咱们就掰开揉碎说说,怎么守住这个关键数值,别让辛苦买的股票被券商一键清仓。

去年老王就吃过这个亏,当时他满仓押注新能源,结果遇上板块回调。原本320%的担保比例,三天就跌到130%的平仓线。券商连着两天打电话提醒补钱,可他总觉得能涨回来,结果第三天开盘直接强制平仓了1/3仓位。这事儿告诉我们,维持担保比例就像开车时的油表,指针到红区前就得赶紧找加油站。

其实保住维持担保比例,说白了就是做好风险控制。先说个反常识的——融资买股票千万别全仓单押!有个朋友去年把全部融资额度都买白酒股,结果遇上消费税传闻,两天就爆仓了。这里教大家几招:

1. 把融资账户当信用卡用,最多刷个60%额度

2. 账户里永远留点现金(关键时刻能救命)

3. 每月检查持仓股波动率(别让高波动股占比过大)

4. 设好移动止损线(比如股价跌10%自动减仓)

5. 定期转出盈利部分(落袋为安才踏实)

上图为网友分享

举个例子,假设你账户里有200万担保品,按券商给的60%融资比例能借120万。这时候总资产320万,维持担保比例266%看着挺安全对吧?但如果满仓买创业板股票,碰上5%的日波动,担保比例可能一天就掉20%!

新手常犯的错误是只看账户总盈亏,忽略维持担保比例的变化。有次我在营业部看见个大妈,账户浮盈30%还沾沾自喜,结果她买的都是高质押率股票,实际担保比例已经逼近警戒线。这里划重点:

• 不同股票的折算率差异很大(ST股可能0折算)

• 持仓集中度影响波动幅度

• 除权除息会突然改变担保价值

• 节假日期间无法补充担保品

说到这想起来个真事,去年国庆前有人融资买了大量旅游股,结果长假期间疫情反复,节后直接低开8%。因为没法在假期补钱,开盘直接触发强平,你说冤不冤?

对于老司机来说,维持担保比例还能玩出花。比如用可转债做担保品,既能吃票息又能当抵押。或者通过ETF套利,在市场恐慌时低价买入高折价ETF,既赚差价又提升担保比例。不过这些操作需要盯盘时间,上班族可能玩不转。

上图为网友分享

还有个冷知识:部分券商允许用现金替代品补充担保,比如国债逆回购、货币基金。上周三市场大跌时,张哥就把账户里的闲钱买了1天期逆回购,既赚了利息又增加了可用保证金,一举两得。

要是真遇上维持担保比例警报,千万别慌!先看账户里有没有能卖的股票腾出保证金。如果舍不得割肉,可以考虑转入其他担保品,比如房产(部分券商支持)或者找亲友短期拆借。实在没办法时,还有个下策——申请展期,不过利息会叠加,长期来看不划算。

最后说个真实案例:刘总去年用两融账户买券商股,遇到降准利好本来要涨,结果突发海外投行暴雷事件,连带整个金融板块跳水。他当机立断卖掉部分持仓,同时把理财账户的100万转进来,硬是把担保比例从138%拉回到160%,等市场回暖后反而多赚了20%。

说到底,维持担保比例管理就像走钢丝,既要胆大心细,又要留足安全垫。记住市场永远有机会,但爆仓了就真的Game Over。咱们普通投资者还是稳扎稳打,别让券商的风控系统替你决定买卖时机。

发表评论

暂时没有评论,来抢沙发吧~