最近好多朋友都在问,这个个人通知存款到底要存多少钱才能开户啊?其实啊,这个起存金额的门槛问题,还真是咱们普通人理财时容易忽略的细节。根据我跑了好几家银行打听的情况来看,现在市面上大多数银行都把起存点定在5万元左右,不过也有部分银行搞优惠活动降到3万的。这里头的水可深了,比如有些银行虽然门槛低,但计息方式反而更复杂。咱们今天就掰开揉碎了聊聊,怎么根据自己手头的闲钱量体裁衣,找到既符合门槛要求又能灵活周转的好方案。

说到这个起存金额,可能有人会问:"为啥要有这个限制呢?" 其实啊,这主要是银行为了平衡运营成本和客户分层管理。一般来说,国有大行的起存金额相对固定,比如工行、建行基本都是5万起步。不过这两年地方性银行为了揽储,开始玩起花式操作——有的把门槛降到3万,但要求资金必须存满7天才能享受通知存款利率。

这里有个容易被忽略的细节:部分银行会把定期存款和通知存款的门槛混着说。上个月我陪朋友去某城商行咨询,柜员说通知存款3万就能办,结果细看协议才发现,这个3万其实是指定活两便账户,真正要享受通知存款的高利率,还得再加2万。所以咱们去银行咨询时,一定要问清楚三个关键点:

对于刚工作的小年轻或者资金量不大的朋友,可能觉得5万门槛有点吃力。这时候可以试试这两个妙招:第一是多家银行比价,现在很多手机银行APP都有存款产品超市,像招行的"月月宝"、平安的"灵活存",其实都是变相的通知存款,门槛只要1万块。第二是组合式存款,比如把3万存通知存款,剩下的2万买货币基金,这样既满足门槛要求,又能保证部分资金的流动性。

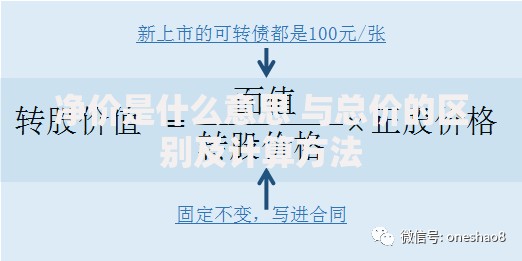

上图为网友分享

不过要注意啊,有些银行虽然名义上降低门槛,但会通过计息规则来找补。比如某股份制银行推出的"阶梯通知存款",5万以下按活期利率算,满5万才能享受通知存款利率。这种时候就要算笔细账了,如果手头刚好有4.8万,与其硬凑5万,不如分开存两个银行更划算。

对于资金量大的朋友,玩法就更多了。某私行客户经理跟我透露,他们给百万级客户设计的智能通知存款,系统会自动把活期账户里超过20万的部分转存为通知存款。这种服务虽然不对外公开宣传,但只要主动找客户经理谈,基本都能开通。

这里有个行业冷知识:大额通知存款的利率是可以谈的!特别是季末、年末这些银行冲业绩的关键时点,带着50万以上资金去柜台,不仅能拿到上浮30%的利率,还可能额外获得米面粮油这些实用礼品。不过记得要白纸黑字写在协议里,口头承诺可不算数。

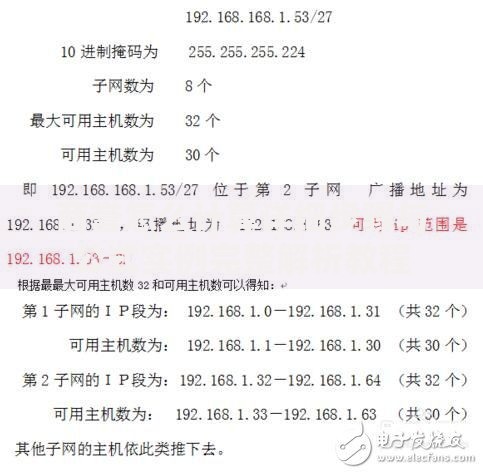

上图为网友分享

去年有个读者跟我吐槽,他图省事在手机银行买了"智能存款",结果急用钱时发现要提前3天预约。这就是典型的产品混淆陷阱——很多银行把结构性存款、净值型理财包装成通知存款的样子。大家记住啊,正牌通知存款在产品说明里一定会明确标注"个人人民币通知存款"字样。

还有更绝的,某地方银行搞了个"通知存款+保险"的套餐,说是存5万送意外险。结果第二年自动续保扣了2000块保费,这操作简直让人哭笑不得。所以签协议时务必逐条确认,凡是带"赠险服务"、"自动续约"字样的条款,千万要问清后续收费情况。

现在越来越多的银行开始搞线上通知存款,通过手机APP就能随时转存。这种电子渠道的门槛往往比线下低,比如某互联网银行推出的"零钱宝PLUS",1元起存还能随时支取,本质上就是把通知存款打散成碎片化理财。不过要注意啊,这类产品通常会有单日快速赎回限额,大额资金还是走传统渠道更稳妥。

上图为网友分享

最近我还发现个有趣现象:部分外资银行开始试点外汇通知存款,美元账户5000刀就能开户,这对有跨境资金需求的朋友倒是好消息。不过汇率波动风险还是要自己把控,别光盯着那点利息差。

说到底,选通知存款就像找对象,合适最重要。资金量小的别硬凑门槛,资金量大的要会讨价还价。下次去银行时,不妨带着这篇文章提到的问题清单,保证你能问到点子上。记住啊,理财没有标准答案,适合自己的才是最好的方案!

发表评论

暂时没有评论,来抢沙发吧~