说到2020年的住房贷款利率啊,那可是个让人又爱又恨的话题。记得那时候身边朋友买房,天天抱着计算器算月供差几块钱。央行一波LPR改革把固定利率和浮动利率的选项甩到购房者面前,搞得大家像选高考志愿似的纠结。咱们今天就来唠唠,当年那波利率调整到底藏着哪些门道,现在回头看,选对利率类型的人能省出辆代步车钱,而踩坑的只能拍大腿。别急,后面还会挖挖银行不会主动说的隐藏技巧...

现在回想2020年的房贷市场,简直就是部跌宕起伏的连续剧。先是年初疫情突袭,开发商急得跳脚,银行窗口排队的不是取钱的而是咨询房贷的。这时候央行祭出两大杀招:

当时有个段子特别火,说菜市场大妈讨论LPR比股民还专业。其实这波操作背后藏着三层深意:稳住房地产市场这个经济压舱石,给实体经济输血,顺便推进利率市场化改革。不过普通老百姓哪管这些,就关心每月房贷能不能少还200块。

虽然时间过去好几年,但当年那套玩法现在依然有参考价值。比如有个同事老王,2020年咬着牙选了固定利率,结果去年LPR下调时肠子都悔青了。这里划重点:

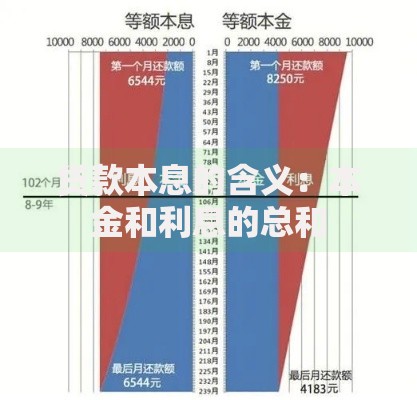

上图为网友分享

有个冷知识可能很多人不知道,部分银行的利率折扣会藏在手机银行角落。之前陪朋友办贷款,柜员小姐姐悄悄说,月底冲业绩时申请容易拿到优惠。不过现在监管严了,这种好事越来越少啦。

别看现在房贷利率好像稳定了,其实水面下的暗礁多着呢。最近跟银行信贷部的老同学喝酒,他透露两个重要风向标:

这里插个真实案例,苏州张女士去年把商贷转成组合贷,每月立省800多。不过这种操作需要满足特定条件,比如公积金缴存年限和余额。哎,说到这儿突然想起,很多城市悄悄提高了公积金贷款额度,这对刚需族可是个好消息。

跟银行打交道就像谈恋爱,得知道对方底线在哪。有次去某银行办业务,听见客户经理跟新人传授"三不原则":

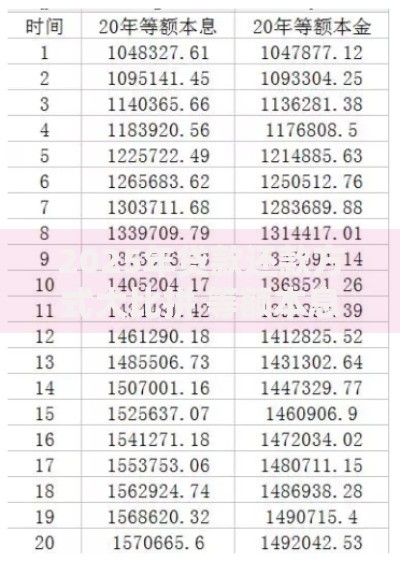

上图为网友分享

所以咱们自己得长点心眼,提前还贷选缩短期限比减少月供更划算,这个道理我亲眼见理财经理没告诉客户。还有啊,申请贷款时填写的收入证明,其实可以算上年终奖和兼职收入,别傻乎乎只写死工资。

最后说点掏心窝子的话。表弟2020年买房那会儿,死活不听劝选了等额本息,现在每月还的利息够交物业费。要是当初选等额本金,虽然前期压力大点,但总利息能省出马尔代夫双人游。还有个坑是贷款银行绑定开发商,表面上利率优惠,暗地里搭售理财保险。

最近听说有城市试点"共有产权房+商贷"新模式,这种政策擦边球能不能打,还得看当地细则。总之啊,房贷这事就像穿鞋,别人的经验再好也得自己试试合脚。多跑几家银行比价,脸皮厚点讨价还价,说不定就能撞见惊喜。最后提醒各位,签合同前务必拿回家细读三遍,别被客户经理催着签字画押。

发表评论

暂时没有评论,来抢沙发吧~