说到2020年的住房公积金利率,可能不少朋友还记得那会儿的调整动静。当时啊,很多准备买房的小伙伴都在打听"这公积金利率到底调没调",毕竟这直接关系到每个月的还款压力。其实那年的公积金贷款利率确实有变化,五年期以上的贷款基准利率从3.25%微调到了3.25%——哎您没看错,这个数字确实没变,不过配套政策倒是有些新花样。这篇文章就来好好唠唠当年的调整细节,顺便分享些现在还能用得上的还款技巧,特别是那些容易被忽略的省钱门道。

说到2020年的公积金利率,咱们得先倒回去看看历史轨迹。记得2015年那会儿,央行连续降息五次,把公积金利率压到了历史最低点。到了2020年,虽说基准利率没动,但各地其实暗戳戳搞了些"微操作"。比如深圳就悄悄放宽了贷款额度计算公式,相当于变相降低了实际利息支出。

这里得重点说说那个"双轨制"定价机制。简单来说就是:

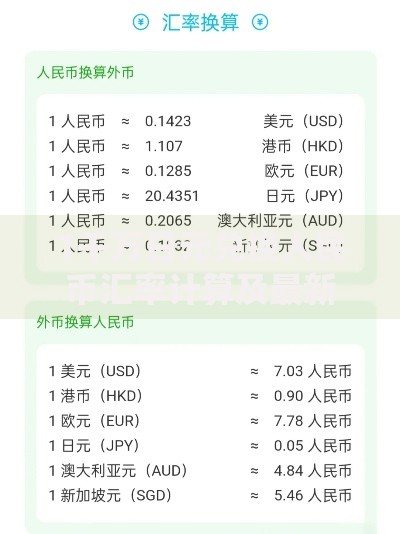

上图为网友分享

很多人光盯着3.25%这个数字,其实实际还款额还跟两个关键因素挂钩:

| 还款方式 | 月供(20年期) | 总利息 |

|---|---|---|

| 等额本息 | 5671元 | 36.1万 |

| 等额本金 | 首月6875元(逐月递减) | 32.6万 |

2020年那波政策调整里,最实用的其实是这个"组合贷优化"。有些城市允许把商业贷款部分转成公积金贷款,这个操作能省下的钱可能超乎想象。我有个朋友去年操作过,把原本5.88%的商业贷部分转成3.25%的公积金贷,30年下来直接省了辆特斯拉!

另外还有个冷知识——公积金账户余额可以冲抵月供。很多小伙伴只知道按月划扣,其实账户里超过3万的部分,每年都能申请一次性冲抵本金。比如你账户有5万,冲抵后贷款本金直接降到95万,后面的利息可是按95万计算哦!

说到公积金使用误区,最常见的要数"提前还款陷阱"。很多人手头有点闲钱就急着提前还贷,其实对于公积金贷款来说,超过贷款期限1/3之后提前还款就不划算了。因为前期的月供大部分都在还利息,后面才主要还本金。

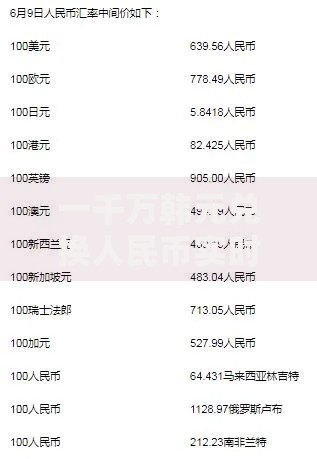

上图为网友分享

还有那个"二套认定标准"也是个坑。有些城市认房又认贷,就算你之前商贷买过房,再申请公积金贷款也算二套。所以啊,打算改善住房的朋友,最好先去查查自己城市的认定规则,别等签了合同才发现利率上浮10%。

虽然现在说的是2020年的情况,但最近LPR改革对公积金利率的影响也不能忽视。目前公积金利率还是跟着央行基准利率走,不过有专家预测未来可能会挂钩LPR。要是真这么改,那公积金贷款的浮动空间就更大啦。所以最近在观望的朋友,不妨多留意这方面的政策风向。

最后说句实在话,公积金这东西用好了真是香,但里面的弯弯绕也确实不少。建议大伙儿在办理贷款前,至少跑三家不同银行问问细则,有时候不同网点的业务熟练度都能差出个利息钱来。毕竟买房是大事,多费点心思省下的可是真金白银啊!

发表评论

暂时没有评论,来抢沙发吧~