说到2014年的商业房贷利率啊,可能有些朋友还记得那时候的"过山车"行情。那一年经济环境挺微妙,央行接连调整政策,房贷利率从年初到年底的波动幅度超过1%,让不少准备买房的人直挠头。其实啊,这个利率波动背后既有市场供需因素,也跟当时的房地产调控政策密切相关。咱们今天就来唠唠这段历史,顺便聊聊普通购房者能从中学到什么经验。特别是关于商业房贷利率与固定/浮动利率的选择技巧,后面还会展开细说。

现在回想起来,2014年上半年的楼市真有点"凉凉"的感觉。开发商为了促销搞出各种首付分期,可买房的人反而更犹豫了。这时候的商业房贷利率呢?基准利率虽然维持在6.55%,但银行普遍上浮10%-20%。有意思的是,到了下半年风向突变——9月份央行突然宣布降息,各大银行又纷纷下调利率,到12月时首套房利率最低能到基准利率的88折。

要说清楚这个变化,得先明白当时的背景。2014年有个大背景是库存压力,很多三四线城市房子盖好了却卖不动。开发商急得跳脚,政府也出台了不少刺激政策。不过最关键的还是资金成本变化,记得那时候银行间同业拆借利率(Shibor)有过几次剧烈波动,直接影响到商业银行的放贷意愿。

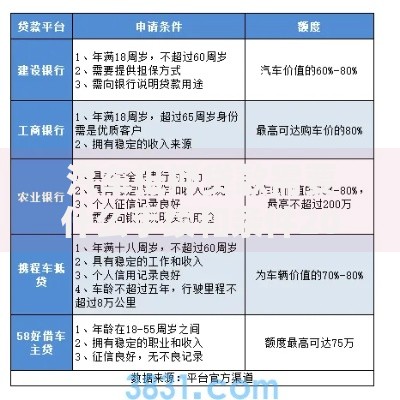

上图为网友分享

还有个容易被忽略的因素是互联网金融的崛起。余额宝之类的货币基金在2013年横空出世,大量存款搬家导致银行揽储成本上升。这种情况下,银行自然更倾向于通过商业房贷利率上浮来保证利润,直到后来央行出手干预才改变局面。

面对这样的利率波动,当时的买房人都是怎么应对的呢?我采访过几位在2014年成功"上车"的朋友,发现他们主要用了这几招:

不过话说回来,2014年也有不少购房者吃了利率波动的亏。最常见的问题是提前还款违约金,有位王阿姨在利率下降后想提前还贷转贷,结果发现违约金比省下的利息还多。还有更惨的案例——某楼盘承诺"利率兜底",结果开发商资金链断裂,承诺变成空头支票。

上图为网友分享

这里要特别提醒大家注意贷款合同细则,特别是关于利率调整周期的约定。有些银行写的是"次年1月1日调整",有的是"按自然年调整",别看就差几个字,实际执行时可能差好几个月呢。

虽然现在商业房贷利率的定价机制更市场化了,但2014年的经验依然值得参考。比如在利率下行周期,选择LPR加点模式可能更划算;而在上行周期,固定利率反而能锁定成本。另外要重点关注央行的中期借贷便利(MLF)操作,这个现在已经成为影响房贷利率的重要风向标。

最后想说,买房终究是件大事,利率固然重要,但别让它成为决策的唯一标准。地段、户型、学区这些硬指标,可比省那零点几的利率实在多了。毕竟房子是用来住的,不是用来算利率的,您说对吧?

上图为网友分享

发表评论

暂时没有评论,来抢沙发吧~