说到怎么向银行贷款,很多人第一反应就是“流程很复杂吧”“会不会被拒绝啊”。其实呢,只要摸清银行的“套路”,普通人也能顺利申请到资金。我身边就有朋友刚用贷款买了房,还有创业的小老板靠贷款周转生意。不过啊,银行可不是随便撒钱的,信用记录、收入证明、抵押物这些“硬指标”必须得准备好。今天咱们就来唠唠,普通人怎么避开那些坑,从准备材料到提交申请,手把手教你走通银行贷款的全流程。

银行放贷最看重啥?说白了就是两点:还得起钱和跑不了路。去年有个同事申请车贷被拒了,后来才发现是因为他信用卡有两次逾期记录。所以啊,信用评分绝对是敲门砖。建议大伙先去人民银行打份征信报告,看看有没有“黑历史”。

现在银行的贷款产品多得跟超市货架似的,什么消费贷、经营贷、房贷...挑花眼了都。我表弟前阵子想开奶茶店,本来要申请消费贷,结果客户经理说用经营贷利率更低。这里有个小技巧:直接去银行柜台问客户经理,他们手里有隐藏的优惠政策。

比如最近很多银行推的“新市民贷”,专门给外地户籍的创业者。还有啊,别光盯着大银行,像一些城商行为了抢客户,利率能给到4%以下。不过要注意,低息贷款往往有附加条件,比如必须买理财产品或开信用卡。

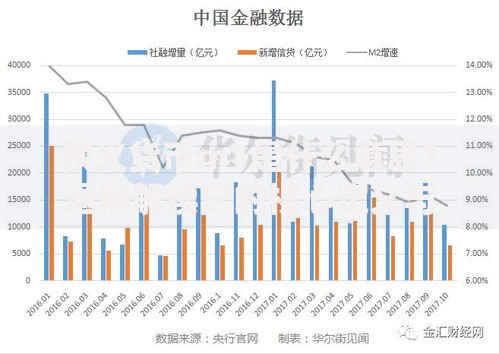

上图为网友分享

说到准备材料,可别以为随便交个身份证就完事了。上次邻居张阿姨申请装修贷,因为银行流水不够,硬是跑了三趟才补齐。这里列个必备清单:

要是申请经营贷,还得准备营业执照、纳税记录这些。有个冷知识:银行其实会看微信流水,特别是做小生意的,平时用二维码收款的,记得提前把交易记录导出来。

现在很多银行都能线上申请,但真要批大额贷款,还是得线下见客户经理。我观察过,周一到周三上午去银行最容易碰上审批人员,处理速度更快。填申请表的时候,职业别写“自由职业”,换成“自媒体运营”“个体经营者”听着更靠谱。

这里有个容易被忽略的点:贷款用途千万不能乱填。去年有朋友把装修贷拿去炒股,结果被银行抽贷了。要是实在不知道怎么写,就说“家庭消费”或者“资金周转”,别碰买房、投资这些敏感词。

收到银行放款短信那刻,先别急着高兴。得仔细看合同里的还款方式、提前还款违约金这些条款。我见过最坑的是某银行收3%的提前还款费,借100万的话,提前还清得白交3万块。

另外啊,记得定期查还款记录。有次我自动扣款失败,银行居然没发短信提醒,差点就逾期了。建议绑定银行卡余额提醒,或者设置个每月还款闹钟。

1. 贷款额度会“缩水”:比如批了50万额度,但每次支取要重新审核

2. 利率不是固定的:LPR调整后,月供可能会变多

3. 逾期1天也上征信:有些银行有3天宽限期,但不是所有都这样

4. 提前还款要预约:不是随时都能还,得提前15天申请

最后唠叨一句,贷款这事吧,量力而行最重要。别看能贷50万就全借出来,得算清楚自己能不能扛住月供压力。实在拿不准的,可以先用银行官网的贷款计算器模拟下。希望大伙都能顺顺利利拿到资金,别踩着我踩过的那些坑!

发表评论

暂时没有评论,来抢沙发吧~