最近老听人说要去信贷中心办业务,信贷中心到底是什么地方啊?说实在的,刚开始我也是一头雾水。简单来说,信贷中心就像个专门处理借钱还钱业务的"大管家",银行啊、金融机构啊都会设立这种部门。不过这里头可不止是发贷款这么简单,从审核你的信用情况到制定还款方案,再到处理各种突发问题,信贷中心都扮演着重要角色。今天咱们就掰开揉碎了聊聊,这个看似神秘的机构到底藏着哪些门道。

![信贷中心服务柜台示意图]先说说我第一次接触信贷中心的经历吧。去年想开个奶茶店缺启动资金,朋友就建议我去信贷中心咨询。到了地方才发现,这里跟我想象中冷冰冰的银行柜台完全不一样。工作人员拿着我的资料在电脑前噼里啪啦一顿操作,还时不时问我些奇怪的问题,比如"平时网购用花呗吗?""有没有买过理财产品?"

后来才明白,信贷核心业务主要包含三大块:

有意思的是,现在很多信贷中心都搞起了"智能审批"。上次陪表弟去办车贷,人家直接让他对着摄像头念段文字,说是要分析微表情判断信用风险。这科技手段用得,真是让人大开眼界。

信贷中心看着就是个办贷款的地方,其实背后有套复杂的运作体系。举个真实案例:我邻居张叔开餐馆需要周转资金,信贷中心不光要看他的银行流水,还派人去店里数客流量,甚至调查周边三公里内有多少同行。这种全方位风险评估,说真的比查户口还仔细。

现在主流的审批流程大概分五步走:

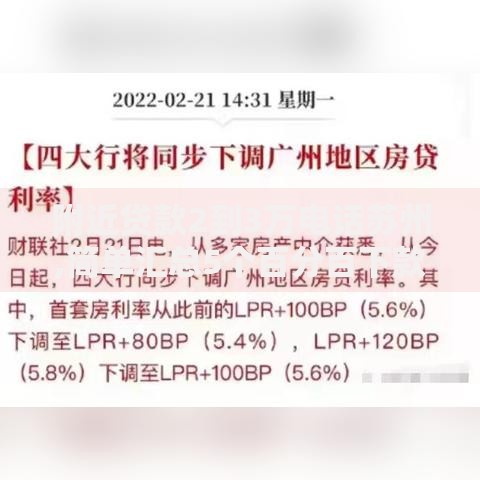

上图为网友分享

不过这里有个问题,很多朋友反映提交材料后石沉大海。其实信贷中心的审批速度取决于很多因素,像最近年底资金收紧,审批就会变严格。要是赶上政策调整,可能整个流程都会卡壳。

根据我的观察,大家最常纠结的主要是这三个方面:

1. 利息到底怎么算?

这个真是门学问,信贷中心的报价单看着就头大。什么等额本息、先息后本、随借随还,各种还款方式能把人绕晕。建议签合同前务必让工作人员用计算器当场算一遍总利息。

2. 被拒贷了怎么办?

这事儿我表妹就遇到过,她开美甲店申请贷款被拒。后来信贷中心给的建议是:先用半年时间规范经营流水,在支付宝上开通商家服务,定期购买些低风险理财。半年后再申请果然通过了,额度还涨了30%。

3. 提前还款划不划算?

这个要具体情况具体分析。有些信贷产品提前还款要收违约金,有的则鼓励早还。去年我提前还了装修贷,结果省下两千多利息,但同事提前还车贷反而多花了手续费,真是同人不同命。

现在的信贷中心可不止线下网点这么简单,很多都搞起了"线上+线下"融合服务。上个月体验过某银行的"视频面签",整个过程就像跟客服视频聊天,还能实时上传电子合同签字。不过这种新模式也有bug,有次系统识别不了我的方言,把"流动资金"听成"流行资金",闹了个大笑话。

未来发展趋势方面,我发现两个有意思的现象:

不过要提醒大家,再方便的信贷服务也是要还的。最近看到个数据,使用信贷中心服务的客户中,有近三成会同时申请多家机构的贷款。这种"拆东墙补西墙"的做法风险极高,千万别学。

跟信贷中心打交道这么多年,总结出几条血泪经验:

去年有个朋友就吃了暗亏,他以为信贷中心说的"月息1%"是年化12%,其实人家是按复利计算的,实际年利率高达12.68%。所以遇到专业术语一定要打破砂锅问到底,别怕丢面子。

如果实在拿不定主意,可以试试这个方法:把不同信贷中心的方案列成表格对比,重点看总还款金额、违约条款、放款速度这三个指标。必要时候带着方案去找懂行的朋友帮忙分析,多个脑子总没错。

说到底,信贷中心就是个金融工具,用好了能解燃眉之急,用不好可能掉进债务陷阱。关键还是要量力而行,把借款控制在偿还能力范围内。就像我家楼下信贷中心的标语写的:"信用是金,且用且珍惜"。这句话,与诸位共勉。

发表评论

暂时没有评论,来抢沙发吧~