最近好多小商户朋友都在问,用农商银行的收款码到底划不划算?特别是那个手续费的问题,让人有点摸不着头脑。其实啊,农商银行的收款码手续费还真有些门道,比如不同商户类型费率可能差挺多,有些时候还能申请减免优惠。今天咱们就来掰扯掰扯这事儿,顺便分享几个实测有效的省钱妙招。大家可能不知道,其实收款码用对了地方,一年省下大几千块完全有可能!

先说说这个手续费的基本情况。农商银行的标准费率一般在0.25%-0.38%之间,具体要看你是啥类型的商户。像早餐店、水果摊这种小微商户,通常能拿到0.3%左右的优惠费率。不过要注意,这里说的是单笔交易金额的百分比,比如收1000块的话,手续费大概就是3块钱。

可能有人会问:"那跟其他银行比起来咋样?"这么说吧,对比四大行的收款码费率,农商这个确实有优势。像某大行的餐饮类商户费率要0.45%呢,农商银行差不多便宜了三分之一。不过要提醒大家,千万别只看费率数字,还要注意有没有隐藏费用,比如提现手续费或者月服务费什么的。

农商银行时不时会搞些优惠活动,像去年双十一期间,新开通收款码的商户前三个月手续费打五折。不过这种活动一般不会大张旗鼓宣传,得主动找客户经理问。这里有个小窍门:季度交易量超过10万的商户,可以申请费率下调0.05%-0.1%,相当于变相打折。

还有个冷知识,农商银行对特定行业有特别优惠。比如说菜市场摊主、社区便利店这些民生类商户,只要月交易笔数超过200笔,系统会自动触发优惠机制。我认识个开早餐店的大姐,她靠着这个政策,一年省了将近4000块手续费。

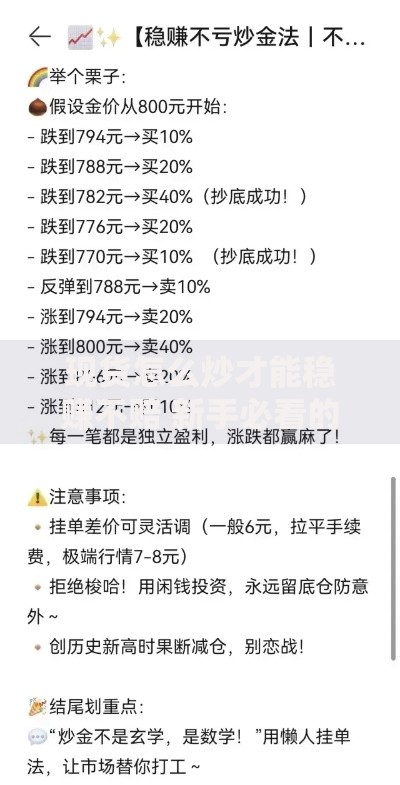

上图为网友分享

说到具体怎么省手续费,这里有几个亲测有效的办法。首先要注意避开信用卡收款,因为用信用卡付款的话,手续费会涨到0.6%左右,差不多翻了一倍。建议大家引导顾客用储蓄卡或者余额支付。

再就是合理安排提现时间。农商银行有个"T+0免费提现"的服务,但只在工作日下午3点前有效。要是错过这个时间点,可能要多付0.1%的加急费用。不过有个替代方案,可以先把钱转到理财账户,等第二天再免费提现。

现在来说说怎么办理这个收款码。其实流程挺简单的,带身份证和银行卡去网点,20分钟就能搞定。不过要特别注意,客户经理可能会推荐你办配套的商户贷或者理财,这个要根据自己实际情况决定,别被忽悠着办不需要的业务。

这里有个重点提醒:千万别在第三方平台申请!有些支付公司打着农商银行的名号,收更高的手续费。有个开奶茶店的朋友就中过招,后来发现实际费率比官方高0.2%,每个月多花好几百冤枉钱。

收集了二十多个商户的真实体验,发现大家最满意的还是到账速度。基本上扫码支付后2秒内就能听到语音提醒,钱也是实时到账的。有个开五金店的老哥说,自从换了农商收款码,再也不用担心顾客说"钱没到账"的纠纷了。

上图为网友分享

不过也有需要改进的地方,比如节假日期间的系统维护通知不够及时。上个月元旦当天上午,有商户遇到半小时无法收款的情况。好在农商银行后来给受影响的商户补偿了双倍积分,这些积分可以直接兑换手续费抵扣券。

最后整理几个高频问题。很多人问:"手续费是顾客出还是商家出?"按照规定是商家承担,但有些聪明的老板会把价格稍微调高一点,比如把10块的商品标价10.03元,这样既不明显又能覆盖手续费。

还有个有意思的现象,不少商户反映用农商收款码后,顾客的支付意愿变高了。可能是因为他们的收款页面设计得清爽,不像某些第三方支付平台总弹出广告。这点对注重消费体验的年轻人特别管用。

总之啊,农商银行的收款码在手续费方面确实有竞争力,特别是对小微商户来说。关键是要摸透政策,用对方法。如果大家还有什么个性化的问题,建议直接去网点找客户经理聊,现在他们都有专门的商户服务团队,能给到更具体的建议。

发表评论

暂时没有评论,来抢沙发吧~