说到买二手房贷款这事,不少朋友可能都挠过头。毕竟这流程看着简单,实际里头藏着不少门道。比如,明明中介说能贷七成,结果银行只批了六成;或者材料都交齐了,突然冒出个担保费要补交...今天咱们就掰开揉碎了聊聊,二手房贷款到底要准备啥?怎么避开那些看不见的坑?这里头既有银行的小心思,也有咱自己容易忽略的细节。别着急,跟着我的节奏,咱们一步步来。

想申请二手房贷款,首先得确认自己是不是银行的"优质客户"。这里说的可不是存款多少,而是信用记录、收入证明和房产情况这三大件。上个月碰到个客户,月薪3万但信用卡有三次逾期记录,结果愣是被银行打了回票。

记得带上最近半年的银行流水,这里有个小窍门:如果奖金是发现金的,可以提前三个月开始往卡里存固定金额。不过要注意,别在申请前突然转入大额存款,银行会怀疑资金来源的。

这里有个真实案例:王先生看中套200万的房子,评估价只有180万,按七成贷款算,原本指望贷140万,结果只能拿到126万,自己得多掏14万首付。所以说,评估价才是贷款的关键,签合同前最好先打听清楚。

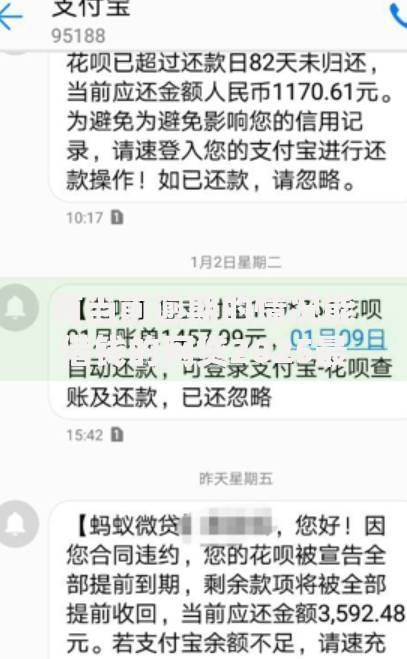

上图为网友分享

经历过的人都知道,贷款过程中最头疼的就是各种突发状况。上个月帮客户处理过这么个事:银行突然要求追加担保公司,说是房子房龄超过20年。这时候要是没提前准备,要么多花万把块担保费,要么就得放弃买房。

常见的意外情况包括:

建议在签居间合同时,就要把贷款不成如何解约写清楚。最好是约定"若贷款额度不足X成,买方有权无责解约",这样能避免损失定金。

想少走弯路,记住这三个"黄金法则":

有个客户李姐就特别聪明,她在正式申请前,先拿着资料去三家银行做了预审。结果发现A银行虽然利率低,但要求买5万理财;B银行放款快,但要多付0.3%手续费;C银行啥都不要求,但只能贷六成。这么一比较,最后选了最适合自己的方案。

最后提醒下,二手房贷款千万别碰这些雷区:

说到底,二手房贷款就是个精细活。既要懂银行的规矩,又要会打自己的算盘。把今天说的这些要点记牢,下次再办贷款时,保准你能避开九成以上的坑。要是还有拿不准的,建议直接杀到银行个贷部,当面问清楚最保险。买房是大事,多费点心思总比事后补救强,你说对吧?

发表评论

暂时没有评论,来抢沙发吧~