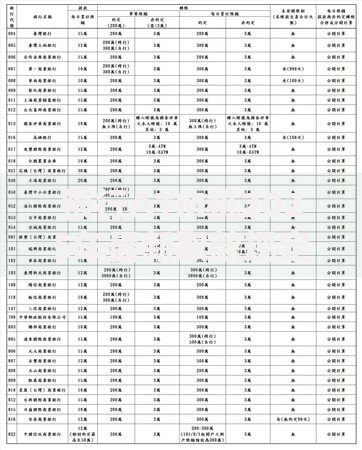

最近好多朋友都在问,花户到底能不能贷款啊?其实啊,花户贷款这事儿吧,说难也不难,关键得找对门路。有些人一听到“征信花了”就慌得不行,觉得这辈子都跟贷款无缘了。先别急着叹气!虽说征信记录确实会影响贷款审批,但市面上还是有不少路子可以试试的。比如抵押贷款啊、找网贷平台啊,甚至跟熟人借钱周转都行。不过啊,这里头有些坑得提前避开,像那种利息高得吓人的小广告千万别信。下面我就把自己摸爬滚打总结的经验,掰开揉碎了跟大家唠唠。

很多人以为征信花了就是黑户,其实这两码事。花户说白了就是短期内频繁申请贷款或信用卡,搞得征信报告上全是查询记录。银行一看你这征信像被机关枪扫过似的,肯定觉得你特别缺钱,风险太高。不过话说回来,只要没逾期记录,事情就有转机。

这时候就别死磕传统银行了,人家风控严得很。不过嘛,天无绝人之路,这几个方法可以试试:

不过得提醒下,网贷平台鱼龙混杂,前几天我邻居老李就碰到个砍头息的坑,借1万到手才8千,利息还按1万算,这不是明抢么!所以签合同前一定要把条款看仔细了。

这里有几个血泪教训大家千万记住:

上图为网友分享

有个朋友之前急着用钱,没算清楚还款能力,结果工资刚到手就全还贷款了,最后还得靠泡面度日。所以啊,量力而行这四个字要刻在脑门上!

要是征信实在花得不行,可以试试这几招:

记得上个月帮表弟操作过,他原本申请啥都被拒,后来把花呗白条都关了,信用卡也只留了2张,半年后再去申请消费贷,居然秒批了!所以说啊,时间是最好的修复剂。

市面上有些中介专门坑花户,说什么"包装资料""内部通道",十个有九个是骗子。还有那种要先交保证金的一律别信,正经贷款都是下款后才收服务费的。

我同事就中过招,说是能洗白征信,结果交了五千块保证金人就消失了。所以说啊,越着急的时候越要冷静,天下哪有白吃的午餐。

要是实在等不了征信养好,可以试试这些野路子:

上图为网友分享

不过这些方法利息都不低,适合短期周转。上周我表妹就用手机抵押借了3000块应急,7天利息200块,虽然肉疼但好歹解了燃眉之急。

说到底啊,最好的办法还是把征信养回来。这里有几个关键点:

有个数据可能你们不知道,90%的征信问题其实都是自己操作不当造成的。比如有些人喜欢点各种网贷广告,每次点一次就多一条查询记录,这不自己挖坑么!

总之啊,花户贷款这事儿就像走钢丝,既要找到靠谱的渠道,又要控制好风险。千万别为了解一时之急,把自己推进更大的火坑。记住,钱能再赚,信用丢了可就难找回来了。希望这些经验能帮到正在发愁的你,有啥不明白的欢迎随时来问!

发表评论

暂时没有评论,来抢沙发吧~