最近不少朋友都在讨论房贷利息的变化,特别是2020年那波新政策到底有啥影响。说实话,刚开始看到那些专业术语的时候,我也是一头雾水。什么LPR转换啦、固定利率浮动利率啦...不过仔细研究后发现,这里面其实藏着不少省钱的窍门。今天咱们就来唠唠这个政策的核心变化,顺便聊聊普通老百姓该怎么应对。对了,如果你还在纠结要不要转LPR,或者担心月供突然上涨,后面会给你几个实用建议,记得看到最后哦!

先说说这个2020年房贷利息新政策到底改了什么。其实最主要的就是把原先的基准利率定价模式,改成了挂钩LPR(贷款市场报价利率)。以前咱们的房贷利率都是跟着央行公布的基准利率走,现在变成了每月20号由18家银行报价决定的浮动利率。

这里有个重点:存量房贷客户需要在2020年8月31日前完成利率转换选择。当时很多人纠结选固定利率还是LPR浮动,现在回头看的话...(停顿)选LPR的确实占了点便宜,毕竟这两年LPR降了好几次。不过当时谁又能预测未来走势呢?对吧?

说到这个2020年房贷利息新政策的影响,不同人群感受还真不一样。像小王这种2018年贷款买房的,当时利率上浮了15%,转换后每月能省两百多块。但老张就比较惨,他2016年拿到的是基准利率打8折,转LPR反而可能吃亏。

这里插个真实案例:我表姐家2020年刚好要办房贷,赶上政策变动期。银行客户经理当时建议他们选LPR,说是未来大概率会降息。结果这两年LPR从4.85%降到4.3%,她家100万贷款每月少还300多,省出来的钱正好够孩子奶粉钱。

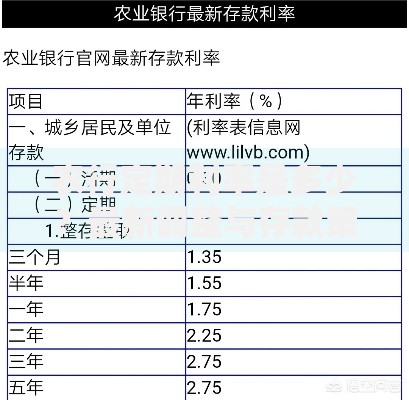

上图为网友分享

不过要注意的是,LPR调整存在滞后性。比如说今年6月降息了,但你的月供可能要等到明年1月才会变。这个时间差经常被大家忽略,导致有些人误以为银行"故意拖延"。

根据这两年观察到的实际情况,给大家整理了几个实用建议:

这里特别提醒下提前还款的事。最近收到很多读者私信,问要不要把存款拿来提前还贷。其实这个得看具体情况:如果投资收益能跑赢房贷利率,那没必要提前还;要是钱躺在活期账户里,那确实可以考虑。

虽然2020年房贷利息新政策已经实施两年多,但有些影响正在慢慢显现。比如说银行的客户咨询量暴增,导致服务质量下降。有朋友反映,打客服电话经常要等半小时,这在前几年根本没法想象。

另一个有意思的现象是,不同城市出现利率分化。像某些三四线城市,银行还能给出LPR减20基点的优惠,但一线城市由于调控政策,利率反而更高。这种地域差异让很多异地购房者措手不及。

上图为网友分享

还有个隐藏的"坑"是转贷风险。最近市面上出现很多"转经营贷省利息"的广告,号称能把房贷利率降到3%以下。但这里面的法律风险和经济风险极大,搞不好会被银行抽贷,到时候房子都可能保不住。

虽然政策文件里没提未来走向,但我们可以从现有数据做些推测。目前5年期以上LPR已经处于历史低位,继续下降的空间有限。不过考虑到经济复苏压力,明年说不定还会有小幅调整。

对于还在观望的购房者,建议重点关注这两个指标:MLF操作利率和商业银行存款利率。前者是LPR的定价基础,后者直接影响银行放贷意愿。最近观察到不少中小银行下调存款利率,这或许预示着房贷利率还有下调可能。

最后说个冷知识:其实房贷合同里藏着个"利率协商"条款。如果你贷款金额超过300万,完全可以跟银行经理谈条件。虽然不一定能拿到特别优惠,但争取些增值服务(比如减免账户管理费)还是有可能的。

上图为网友分享

总之,2020年这次房贷利息调整就像打开了潘多拉魔盒,让房贷从"一锤子买卖"变成了动态博弈。作为普通老百姓,咱们既要盯紧政策变化,也要学会用金融工具保护自身利益。毕竟省下来的每一分利息,都是真金白银啊!

发表评论

暂时没有评论,来抢沙发吧~