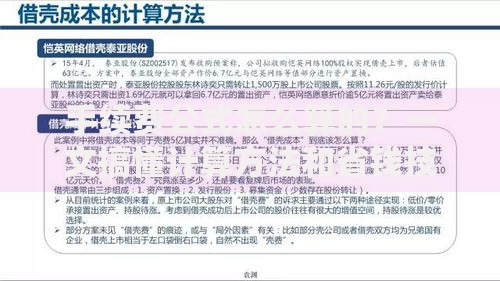

最近好多朋友都在问,个人房贷定价基准转换到底是个啥意思?其实说白了,这就是银行调整房贷利率计算方式的大动作。以前咱们的房贷都是跟着央行基准利率走,现在换成LPR(贷款市场报价利率)或者固定利率二选一。这事儿听起来有点复杂,但和咱们每月要还的房贷息息相关。今天咱就用大白话聊聊这事儿的影响,顺便掰扯掰扯怎么选才更划算,说不定还能帮你省下几顿火锅钱呢!

记得前些年办房贷的时候,银行柜员总会提到"基准利率上浮10%"之类的说法吧?那时候的房贷就像用固定尺子量身高,现在突然说要换成能伸缩的软尺了。这个转换说白了就是把原来锚定央行基准利率的计算方式,换成以LPR为基准。不过别慌,不是强制要求换,而是给了大家选择权。

这里有个容易混淆的点:选LPR不等于利率一定会降!就像天气预报说可能下雨,你带伞是为了防患未然。选择LPR其实是在赌未来利率走势,要是判断对了,确实能少还点利息。不过要是判断错了...哎,这钱袋子可能就得勒紧点儿了。

最近帮亲戚算账时发现,很多人在这个选择题上栽跟头。有个表姐坚持要固定利率,说是"图个心安",结果去年LPR连续降了三次,现在每月少还三百多,肠子都悔青了。不过话又说回来,这选择真没有标准答案,得看具体情况。

上图为网友分享

这里教大家三个判断诀窍:

举个真实案例:我同事老王2018年办的房贷,利率是基准上浮20%,也就是5.88%。转换时他选了LPR+123个基点,去年LPR从4.65%降到4.3%,现在实际利率变成5.43%,每月少还200多。不过他说最近又开始担心,万一LPR反弹怎么办...

转换过程中有几个坑特别容易踩,比如说重定价周期这个选项。很多人随手就选"每年1月1日调整",其实完全可以和银行商量改成"按贷款发放日调整"。去年有个朋友就是吃了这个亏,他6月办的贷款,结果1月调整时LPR还没降到位,白等了大半年。

再来说说提前还款的问题。如果打算两三年内提前还清,其实选LPR更合适,因为短期利率波动不大。但要是打算长期慢慢还,就要仔细研究经济走势了。这里有个冷知识:转换后前两年不能再次更改,所以决策时千万不能拍脑袋决定。

上图为网友分享

完成转换只是第一步,后续管理更重要。建议设个日历提醒,每年查看一次LPR走势。像今年这种情况,美联储连续加息,咱们的LPR反而在降,这种背离走势就值得重点关注。

还有个容易被忽视的点:公积金贷款部分不参与转换。很多人的房贷是组合贷,结果兴冲冲跑去银行,发现只能转商贷部分。另外,如果是夫妻共同贷款,必须双方都到场确认,这事儿可不能代劳。

最后提醒大家,别被网上那些预测帖带节奏。有人说2024年LPR会破4%,也有人唱反调说会反弹。咱们普通老百姓要做的是根据自身风险承受能力来选择,就像买保险似的,求稳选固定,想搏收益选LPR。毕竟房贷是二三十年的事,谁也不能未卜先知对吧?

上图为网友分享

说到底,个人房贷定价基准转换这事,就像给自家房子换个更合身的"利率外套"。合不合身得自己试过才知道,关键是要把各种可能性考虑到。希望这篇唠叨能帮大家理清思路,做出最适合自己的选择。要是拿不准主意,不妨找专业理财师聊聊,毕竟这关系到未来几十年的钱包呢!

发表评论

暂时没有评论,来抢沙发吧~