说到银行贷款利率,可能很多朋友第一反应就是“有点懵”。毕竟银行官网动不动就列出十几个利率档次,还有LPR、基准利率这些专业词搅局。其实啊,贷款利率这事儿说复杂也不复杂,关键得搞清楚它的定价逻辑。今天咱们就来掰扯掰扯,银行贷款的利率到底是怎么定的?普通人办贷款时怎么才能拿到更划算的利率?过程中我会穿插些真实案例,还会揭秘几个银行绝对不会主动告诉你的砍价小技巧。

先给大家吃颗定心丸,现在大部分银行贷款利率都集中在3.5%-15%这个区间。不过具体到个人能拿多少,那得看三大金刚:央妈政策、银行成本和你的信用值。就像上个月我表弟买房,信用分760的他拿到的利率,可比隔壁老王那580分的低了整整1.8个百分点。

前些天陪朋友去银行咨询,发现个有意思的现象。同样是20万贷款,抵押贷客户经理报的年利率4.2%,而消费贷那边张口就是8.8%。这差价都能吃半年火锅了!后来才明白,抵押贷有房子做担保,银行风险小自然敢给低价。而消费贷纯靠信用,银行当然要把风险成本算进去。

这里插播个冷知识:很多银行的装修贷其实是用消费贷的马甲,利率能差出2-3个点。所以啊,申请时一定要问清楚贷款产品的真实属性,别被名字忽悠了。

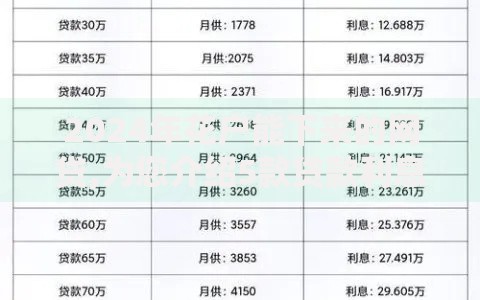

上图为网友分享

去年帮亲戚谈车贷的经历让我发现,原来银行贷款利率也是能讨价还价的!当时4S店合作的银行开口就是6.9%,我们直接搬出其他两家银行的报价单,最后硬是砍到5.7%。记住这三个杀手锏:

不过要注意,砍价幅度通常在0.3%-1%之间,别指望能从8%直接砍到4%,毕竟银行也不是慈善机构。

我见过最冤的案例,是有人被“日息万三”的广告吸引,结果算下来实际年利率高达10.95%!这里提醒大家特别注意:

说到这,想起个经典案例。去年有个做餐饮的朋友,因为没注意利率调整条款,LPR上涨后月供突然多了800块,差点资金链断裂。所以啊,签合同前必须逐条确认利率相关条款。

上图为网友分享

虽然不能预测具体数字,但可以关注几个风向标:央行的公开市场操作、CPI数据、还有美联储的加息动向。最近注意到个有趣现象,不少银行开始推5年期固定利率贷款,这或许暗示着银行对未来利率走势的判断。

不过作为普通借款人,与其赌未来涨跌,不如做好这两件事:一是尽量选择利率可调整周期长的产品,二是建立应急资金池应对利率波动。就像开餐馆要备好食材应对涨价,贷款也得留好后手。

最后说句实在话,利率固然重要,但适合自己的还款方式才是王道。就像买鞋不能光看价格,合不合脚才是关键。下次去银行谈贷款时,不妨带着这篇攻略去,说不定能解锁意想不到的利率优惠呢!

发表评论

暂时没有评论,来抢沙发吧~